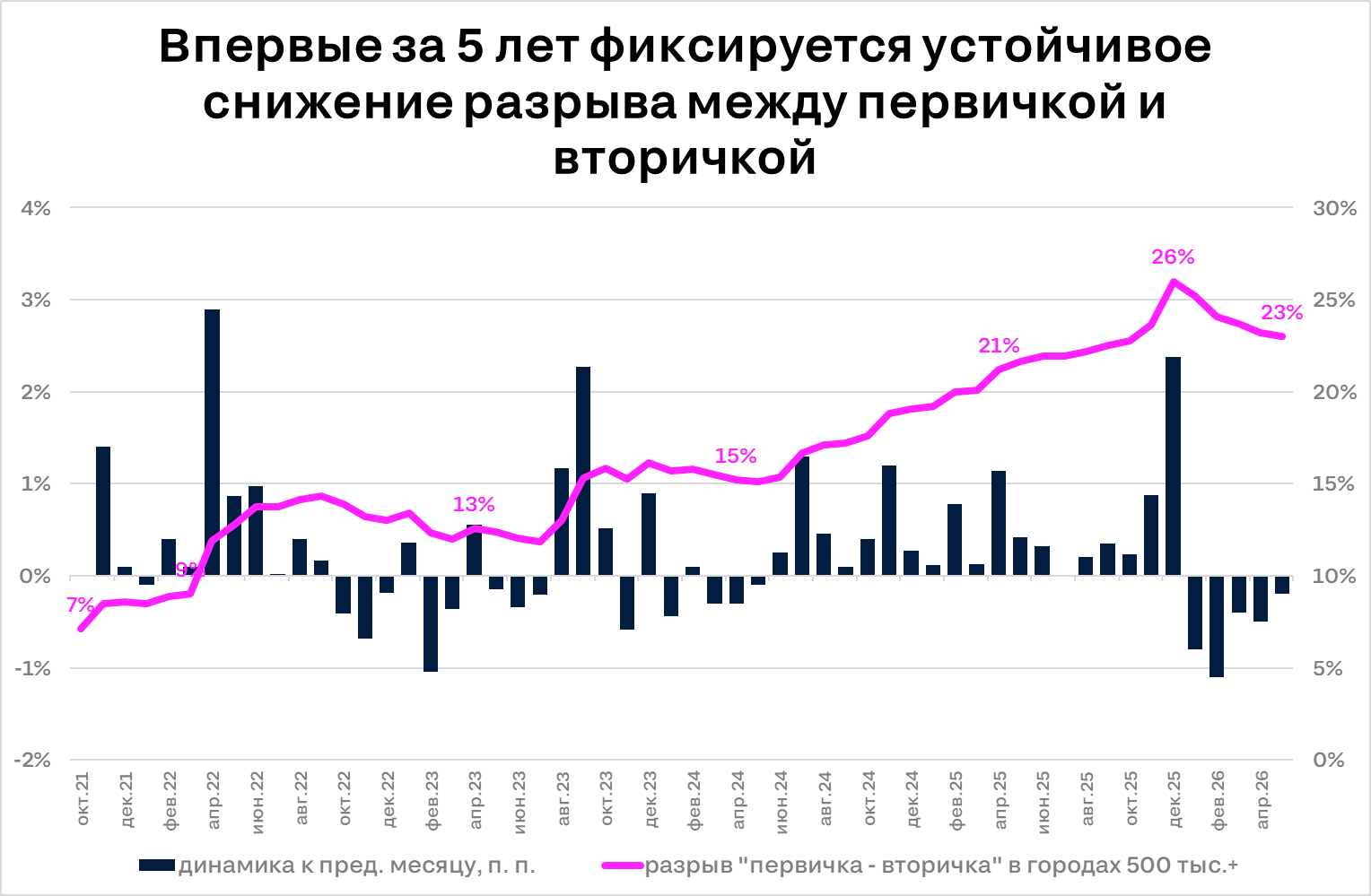

Аналитики «Циана», ведущей в России цифровой платформы операций с недвижимостью, выяснили, что в 2026 году ценовой разрыв между первичным и вторичным рынками сокращается впервые за последние 5 лет. Готовое жилье сейчас на 23% дешевле новостроек – в декабре 2025 показатель достигал рекордных 26%. Причины:

переток спроса на вторичку,

насыщение рынка готового жилья недавно сданными новостройками,

замедление индексации цен девелоперами.

Один из факторов привлекательности готового жилья – более низкий уровень цен и возможность эффективнее торговаться. В мае 2026 г. в городах 500 тыс.+ «квадрат» в предложении на первичном рынке на 23% дороже, чем на вторичном. В конце 2025 г. разница составляла 26%. Подробная статистика по всем городам – в Приложении.

До 2026 года разрыв цен почти всегда рос, т.к. новостройки дорожали быстрее готового жилья, но в январе текущего года тренд был нарушен. В большинстве локаций (в 29 из 40) цены на вторичке с начала года увеличились сильнее, чем в новостройках, где рост был ограничен снижением спроса из-за ужесточения выдачи семейной ипотеки.

Продажи готовых квартир в первые месяцы 2026 года были лучше, чем на рынке новостроек. Относительно темпов 2 полугодия 2025 года новостройки продавались на 42% хуже, а вторичка «лишь» на 23%. Сохранение активности покупателей позволили ценам продолжить расти. В среднем «квадрат» подорожал на 2,2% на первичном рынке и на 5,4% на вторичном.

Динамика разрыва цен между первичкой и вторичкой

Ценовой разрыв сейчас максимален в Новокузнецке, Барнауле и Тольятти (более 50%). В этих городах строится мало нового жилья, высокая конкуренция на первичном рынке, а квартиры на вторичке продаются в морально устаревшем жилфонде. Минимальные значения (менее 5%) в Ставрополе, Оренбурге и Калининграде. Там цены в сегментах сопоставимы (из-за расположения почти всех новостроек на дальних окраинах).

В агломерациях Москвы, Петербурга, Казани показатели близки к средним по стране (23%, 25% и 18% соответственно). Заметно меньше цифры в Екатеринбурге, Новосибирске (менее 15%). Там на это влияет более высокая конкуренция за покупателя из-за большего числа проектов и застройщиков.

«Устойчивость треда будет зависеть от ситуации на рынке новостроек, где есть как внутренние факторы роста цен – изменение структуры предложения в пользу более дорогих проектов, строительная инфляция, так и ожидания ускорения их индексации при восстановления спроса после снижения ключевой ставки», – комментирует Елена Бобровская, ведущий аналитик «Циана».

Город | Ср. цена кв.м. на рынке новостроек, май 2026 г., тыс. руб. | Динамика с начала года, % | Ср. цена кв.м. на вторичном рынке, май 2026 г., тыс. руб. | Динамика с начала года, % | Насколько первичка дороже вторички, % |

Барнаул | 223 | 6,2% | 138 | 5,3% | 61% |

Владивосток | 209 | 1,8% | 201 | 1,6% | 4% |

Волгоград | 135 | -2,8% | 115 | 4,0% | 17% |

Воронеж | 157 | 7,2% | 124 | 5,5% | 26% |

Екатеринбург | 183 | 4,2% | 161 | 4,8% | 14% |

Ижевск | 142 | 5,8% | 120 | 7,9% | 18% |

Иркутск | 192 | 0,9% | 157 | 3,2% | 22% |

Казань | 261 | -0,4% | 221 | 4,8% | 18% |

Калининград | 155 | 0,8% | 157 | 3,1% | -1% |

Кемерово | 160 | 4,8% | 119 | 1,9% | 35% |

Киров | 154 | 11,0% | 128 | 11,6% | 21% |

Краснодар | 175 | -0,6% | 148 | 0,8% | 18% |

Красноярск | 154 | 5,9% | 145 | 5,6% | 6% |

Лен. область | 187 | 2,5% | 139 | 8,1% | 35% |

Москва | 508 | 1,1% | 413 | 7,9% | 23% |

Мос. область | 231 | -0,1% | 182 | 6,4% | 27% |

Набережны Челны | 180 | -4,1% | 131 | 5,7% | 37% |

Нижний Новгород | 222 | 5,8% | 182 | 7,5% | 22% |

Новокузнецк | 161 | 4,9% | 94 | -1,3% | 70% |

Новосибирск | 170 | 3,1% | 150 | 5,0% | 13% |

Омск | 162 | 2,6% | 124 | 3,9% | 30% |

Оренбург | 104 | -9,3% | 104 | 7,0% | 0% |

Пенза | 118 | 2,5% | 105 | 8,1% | 12% |

Пермь | 182 | 11,3% | 133 | 6,2% | 37% |

Ростов-на-Дону | 164 | -6,0% | 144 | -1,1% | 14% |

Рязань | 144 | 2,3% | 117 | 7,1% | 23% |

Самара | 172 | 0,6% | 143 | 4,8% | 20% |

Санкт-Петербург | 346 | 5,5% | 277 | 7,4% | 25% |

Саратов | 122 | 1,5% | 115 | 7,0% | 6% |

Сочи | 382 | -10,9% | 317 | -4,3% | 21% |

Ставрополь | 123 | 9,8% | 121 | 8,6% | 2% |

Тольятти | 160 | 4,8% | 109 | 4,2% | 48% |

Томск | 154 | -5,6% | 129 | 4,2% | 19% |

Тюмень | 159 | 1,9% | 135 | 2,5% | 18% |

Ульяновск | 128 | 11,6% | 102 | 5,4% | 25% |

Уфа | 183 | 2,9% | 142 | 2,5% | 28% |

Хабаровск | 214 | 7,2% | 156 | 8,9% | 37% |

Чебоксары | 148 | -4,5% | 136 | 8,0% | 9% |

Челябинск | 177 | 1,7% | 123 | 7,6% | 45% |

Ярославль | 127 | -0,3% | 115 | 5,4% | 10% |

В среднем | 186 | 2,2% | 152 | 5,4% | 23% |

В выборке – 40 крупнейших рынков. Анализировались объявления о продаже квартир на вторичном рынке (кроме элитного жилья) и первичном рынке (в строящихся корпусах от девелоперов, без ЖК премиальных сегментов)