Аналитики «Циана», ведущей цифровой платформы операций с недвижимостью в России, подвели итоги 2 квартала 2026 г. на вторичном рынке крупных городов РФ. Цены продолжают расти, а объём предложения снижаться, так как спрос держится на высоком уровне.

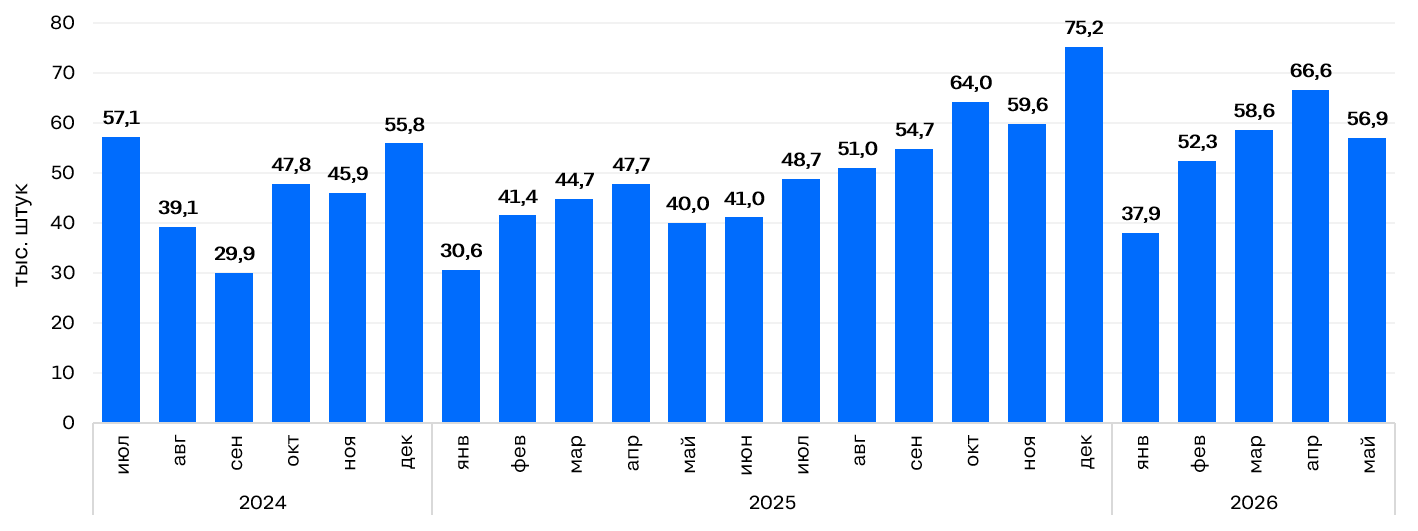

Среднемесячные продажи во 2 квартале 2026 г. оказались на 24% выше, чем в 1 квартале и на 44% выше, чем во 2 квартале прошлого года. Активность на вторичном рынке сохраняется на высоком уровне из-за перетока спроса из сегмента новостроек (где он оказался ограничен после ужесточения семейной программы). В мае продажи просели относительно апреля из-за меньшего числа рабочих дней – это стандартная для рынка ситуация, которая повторяется каждый год.

Положительная динамика зафиксирована во всех 40 анализируемых локациях. Наибольший рост в Набережных Челнах, Чебоксарах и Томске – более чем на треть относительно среднемесячных продаж 1 квартала. В городах с небольшим числом сделок колебания обычно заметнее.

Спрос в крупных городах РФ (число сделок)

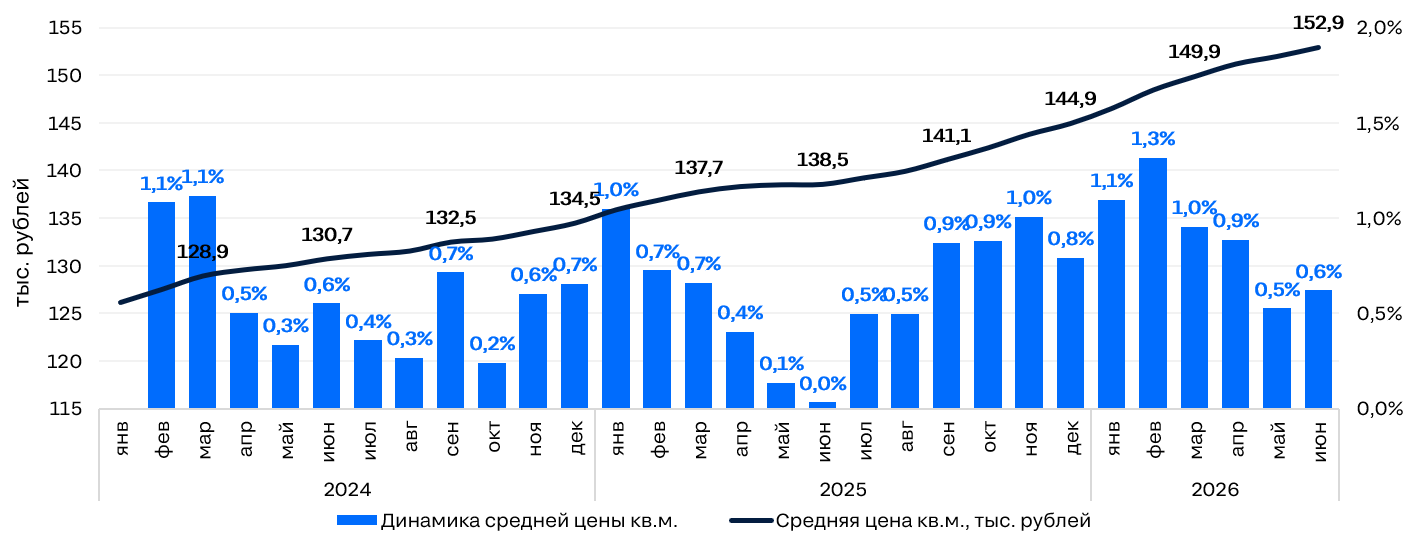

Во 2 квартале на вторичном рынке продолжили расти цены предложения, но темпы замедлились относительно начала года. За 3 месяца «квадрат» подорожал в среднем на 2%. Это выше, чем на первичном рынке, там цены не изменились (увеличились лишь на 0,2%). Из-за сложностей в сегменте новостроек и на фоне снижения рыночных ставок по ипотеке спрос на вторичном рынке держится на высоком уровне, поэтому и цены продолжают увеличиваться.

В 2026 г. складывается уникальная ситуация, когда вторичка дорожает быстрее новостроек (где рост ограничен просадкой спроса), в результате чего сокращается ценовой разрыв между сегментами, сформировавшийся за последние 5 лет. В конце 2 квартала первичка в среднем на 22% дороже вторички (в конце 1 квартала – на 24%).

Положительная динамика на вторичном рынке зафиксирована в 31 локации из 40 анализируемых. Максимальные темпы роста в Ленинградской области (+7%), Хабаровске и Кирове (+5%). В Москве квадратный метр стал дороже на 2%. Ещё в 8 городах динамика околонулевая, а в Сочи – снижение на 3%.

Относительно июня 2025 г. цены на вторичке выше в среднем на 10%, а в новостройках – на 9%.

Средняя цена квадратного метра в крупных городах РФ

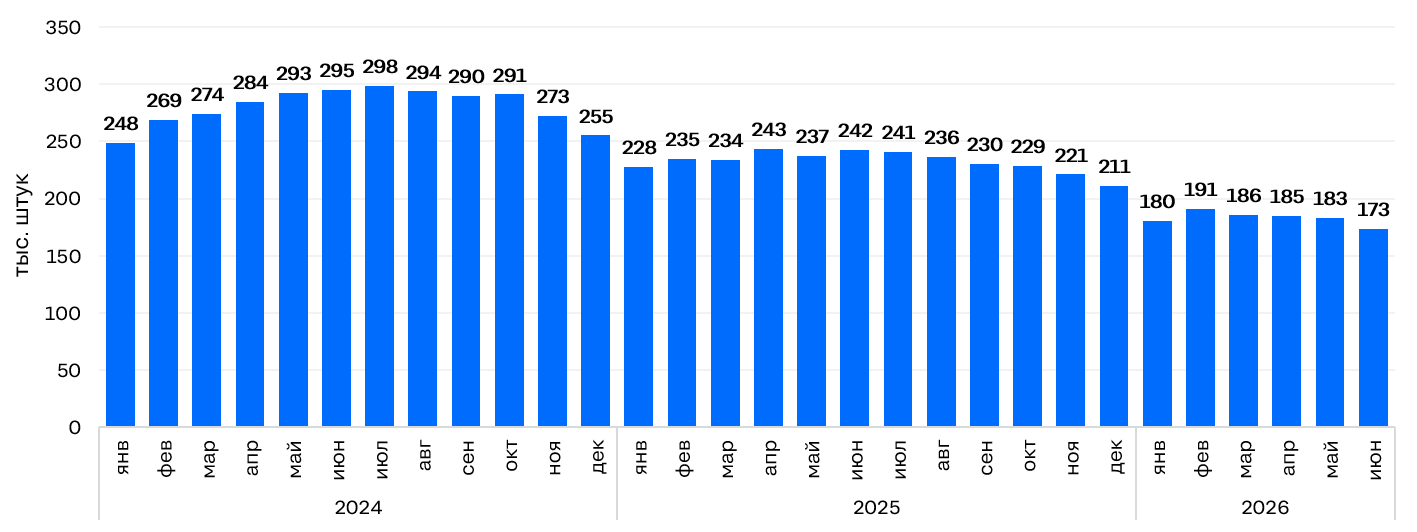

Объём предложения во 2 квартале продолжил снижаться. Суммарно по 40 крупным городам выбор стал меньше на 5% – как и в случае со ставками, динамика замедлилась относительно 1 квартала (тогда -12%). Снижение объясняется тем, что на рынке сохраняется высокий спрос.

Выбор сократился в 21 локации из 40, наиболее сильно – в Красноярске, Тюмени и Ставрополе (на 16-29%). Ещё в 7 городах динамика околонулевая, а в 12 объём немного подрос, в т.ч. в Москве – на 1,6%.

По сравнению с июнем 2025 г. выбор сейчас ниже на 27%. Выросла относительно прошлого года доля предложений в современных домах (построенных за последние 5 лет) – с 18% до 20% в целом по анализируемым локациям. Сокращение доступного предложения и рост доли объектов в недавно построенных корпусах являются дополнительными факторами увеличения цен.

Объём предложения в крупных городах РФ

«Хорошие продажи, сократившийся выбор, а также рост доли лотов в современных домах толкают цены предложения вверх, – комментирует Александр Гарбузов, директор направления вторичной недвижимости «Циана». – Дальнейшее повышение доступности рыночной ипотеки будет поддерживать продажи на высоком уровне, а значит, будет сохраняться и увеличение цен. В 3 квартале ожидаем рост на 0,5-1% в месяц».

Приложение

Локация | Средняя цена кв.м., июнь 2026 г., | Динамика средней ставки | |

За год | За квартал | ||

Барнаул | 141,2 | 12% | 4,2% |

Владивосток | 206,0 | 11% | 1,5% |

Волгоград | 116,3 | 10% | 2,4% |

Воронеж | 125,7 | 12% | 2,4% |

Екатеринбург | 161,0 | 11% | 2,8% |

Ижевск | 120,0 | 13% | 0,8% |

Иркутск | 161,0 | 9% | 3,4% |

Казань | 222,8 | 12% | 2,1% |

Калининград | 156,5 | 6% | 0,0% |

Кемерово | 118,9 | 3% | 0,3% |

Киров | 128,5 | 21% | 4,8% |

Краснодар | 145,7 | 6% | -0,5% |

Красноярск | 145,6 | 11% | 2,5% |

Ленинградская область | 145,5 | 13% | 6,9% |

Москва | 411,4 | 15% | 1,9% |

Московская область | 185,7 | 11% | 4,4% |

Набережные Челны | 130,9 | 10% | 3,3% |

Нижний Новгород | 184,2 | 13% | 1,9% |

Новокузнецк | 95,5 | -3% | -0,7% |

Новосибирск | 150,7 | 9% | 2,1% |

Омск | 125,1 | 8% | 2,4% |

Оренбург | 105,0 | 15% | 4,7% |

Пенза | 106,0 | 9% | 2,9% |

Пермь | 134,8 | 16% | 2,9% |

Ростов-на-Дону | 144,3 | 2% | -0,1% |

Рязань | 117,9 | 15% | 3,7% |

Самара | 144,9 | 13% | 1,6% |

Санкт-Петербург | 280,6 | 18% | 3,2% |

Саратов | 114,6 | 10% | 2,8% |

Сочи | 313,5 | -2% | -3,1% |

Ставрополь | 118,9 | 11% | 2,6% |

Тольятти | 108,9 | 12% | 0,8% |

Томск | 130,6 | 7% | 2,4% |

Тюмень | 134,3 | 5% | 1,3% |

Ульяновск | 103,7 | 12% | 3,4% |

Уфа | 143,3 | 8% | -0,1% |

Хабаровск | 159,1 | 13% | 5,0% |

Чебоксары | 137,7 | 19% | 1,3% |

Челябинск | 122,7 | 13% | 2,3% |

Ярославль | 117,0 | 14% | 1,5% |

Все локации | 152,8 | 10% | 2,0% |

Методика

Число сделок, средние цены и объём активного предложения рассчитаны по 40 крупнейшим рынкам. На конец марта данные по сделкам доступны за январь-февраль 2026 г.