Аренда подорожала на 10% за высокий сезон

Эксперты аналитического центра «Циан», ведущей в России цифровой платформы операций с недвижимостью, подвели итоги высокого сезона на рынке долгосрочной аренды:

Активность на рынке долгосрочной аренды в сентябре на треть выше, чем в августе. Пик спроса пройден.

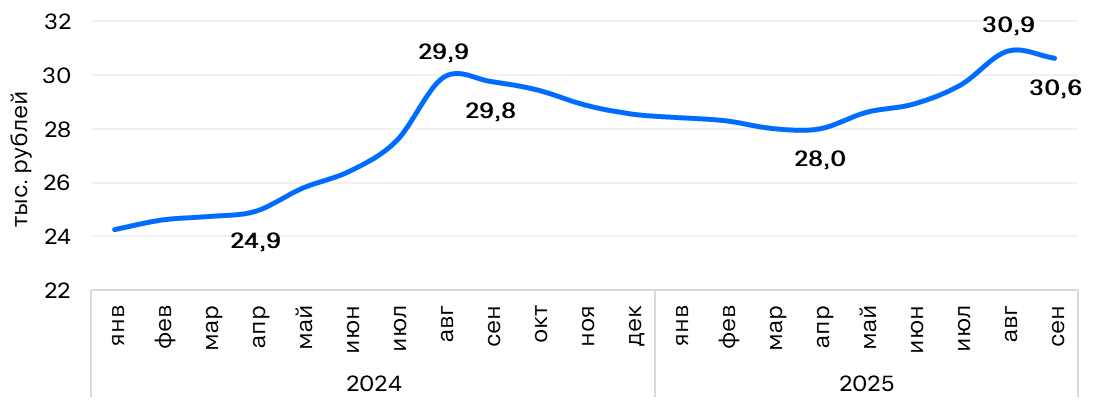

За высокий сезон аренда подорожала на 10%. Однако темпы роста ниже, чем в прошлом году (тогда +20%).

К концу сентября ставки аренды перешли к снижению: -1% относительно максимумов середины месяца. Подробная статистика по локациям 500+ – в приложении.

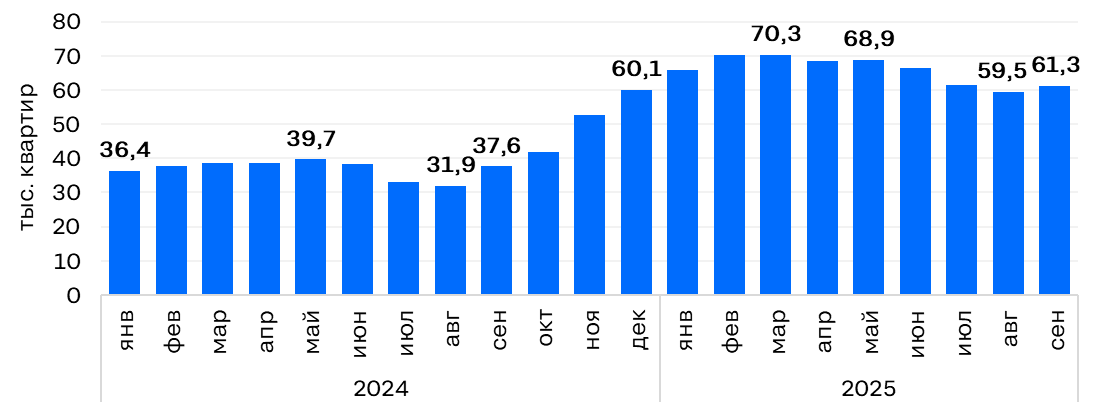

В динамике объёма предложения в конце сентября тренд изменился со снижения на рост. За месяц выбор увеличился на 3%.

Пик активности на рынке долгосрочной аренды пройден: максимум просмотров объявлений на сайте Циан был достигнут в середине сентября. Потенциальный спрос (число просмотров объявлений на сайте Циан) по итогам месяца оказался на треть выше, чем в августе и на 80% выше, чем весной.

К концу сентября ставки аренды в большинстве городов перестали увеличиваться и даже перешли к снижению. За месяц (относительно конца августа) аренда в среднем по анализируемым локациям подешевела на 0,9%. Наибольшее снижение в Сочи (-10%) и Кемерове (-9%). В 12 городах из 40 ставки пока что продолжают увеличиваться.

В годовом выражении ставки почти не изменились – в среднем по городам рост относительно конца сентября 2024 г. лишь на 3% (с учётом инфляции аренда сейчас даже дешевле, чем прошлой осенью). Рекорд цен, при этом, был побит – в середине месяца средний показатель по городам превышал 31 тыс. рублей, тогда как год назад не достиг 30 тыс. рублей.

Динамика средней ставки аренды 1-комн. квартир в локациях 500+ на конец месяца

За высокий сезон аренда в 2025 г. подорожала на 10% (относительно минимумов апреля). В 2024 г. за аналогичный промежуток времени ставки увеличились на 20%. Рост оказался слабее прошлогоднего из-за эффекта «высокой базы» (высокие цены сложнее индексировать), снижения темпов роста доходов (зарплаты растут медленнее, чем ставки), большего объёма предложения, чем в прошлом году.

Объём предложения относительно конца августа вырос на 3%. Увеличение активности на рынке долгосрочной аренды завершилось, выбор на рынке закономерно перестал снижаться и даже перешёл к восстановлению в большинстве городов. Особенно сильно (более чем на 30%) количество лотов выросло за месяц в Уфе, Новосибирске, Кирове и Калининграде.

Сейчас объём предложения на 63% больше, чем год назад (резкий рост числа лотов произошёл в конце прошлого года).

Динамика объёма предложения на рынке долгосрочной аренды в локациях 500+ на конец месяца

«Уже к концу сентября ситуация на рынке долгосрочной аренды стабилизируется: снижаются спрос и ставки, растёт выбор, – комментирует Елена Бобровская, эксперт Циан.Аналитики. – До конца года цены могут сократиться ещё на 10-12% от сегодняшних уровней».

Локация | Средняя ставка аренды 1-комн. квартиры в конце сентября 2025, тыс. рублей в месяц | Динамика средней ставки | |

за год | за месяц | ||

Барнаул | 27,5 | 8% | 0,0% |

Владивосток | 29,0 | -6% | 5,1% |

Волгоград | 26,7 | -3% | 2,7% |

Воронеж | 22,4 | -4% | 1,4% |

Екатеринбург | 37,1 | -1% | 0,5% |

Ижевск | 23,8 | -4% | -2,1% |

Иркутск | 32,3 | 7% | 1,6% |

Казань | 32,6 | -3% | 0,3% |

Калининград | 38,0 | 8% | -1,3% |

Кемерово | 22,1 | -9% | -9,1% |

Киров | 21,2 | 2% | 3,4% |

Краснодар | 26,4 | -15% | 0,4% |

Красноярск | 30,2 | 5% | 0,7% |

Ленинградская область | 31,2 | 4% | 0,6% |

Махачкала | 29,8 | 10% | 2,4% |

Москва | 72,0 | -1% | 2,4% |

Московская область | 43,0 | 4% | 0,0% |

Набережные Челны | 28,6 | 10% | 2,9% |

Нижний Новгород | 36,1 | -3% | -1,1% |

Новокузнецк | 23,0 | 10% | -4,6% |

Новосибирск | 35,5 | 3% | 0,6% |

Омск | 25,0 | 2% | -3,1% |

Оренбург | 22,4 | 17% | 0,4% |

Пермь | 28,3 | 11% | 0,7% |

Ростов-на-Дону | 30,8 | -10% | -0,6% |

Рязань | 27,2 | 13% | 1,9% |

Самара | 30,0 | 2% | 0,0% |

Санкт-Петербург | 49,7 | 7% | -1,0% |

Саратов | 22,5 | 0% | -6,6% |

Севастополь | 33,1 | 28% | -4,1% |

Сочи | 47,7 | 1% | -10,0% |

Ставрополь | 24,1 | 2% | -0,8% |

Тольятти | 20,3 | -2% | 1,0% |

Томск | 26,3 | 4% | -4,7% |

Тюмень | 28,6 | 6% | 2,1% |

Ульяновск | 20,1 | -4% | -2,9% |

Уфа | 25,0 | 0% | -3,8% |

Хабаровск | 43,7 | 19% | 1,2% |

Челябинск | 25,7 | -4% | -4,8% |

Ярославль | 25,7 | 0% | -5,9% |

30,6 | 3% | -0,9% | |

Методика

В выборку вошли 40 ключевых локаций (в т.ч. все города с населением от 500 тыс. человек). Использовались данные по ставкам аренды 1-комнатных квартир (кроме элитных) и по количеству объектов всех типов комнатности.