Цены в новостройках продолжают расти даже без льготной ипотеки

5-ый месяц рынок новостроек живёт в очередной новой реальности - без льготной ипотеки для всех желающих. Эксперты Циан.Аналитики выяснили, что происходит с ценами, числом сделок и объёмом предложения на рынке новостроек крупнейших (от 500 тыс. человек) городов России.

Методика

В выборку вошли 34 города с численностью населения от 500 тысяч человек и объёмом предложения не менее 100 уникальных лотов, а также Московская и Ленинградская области.

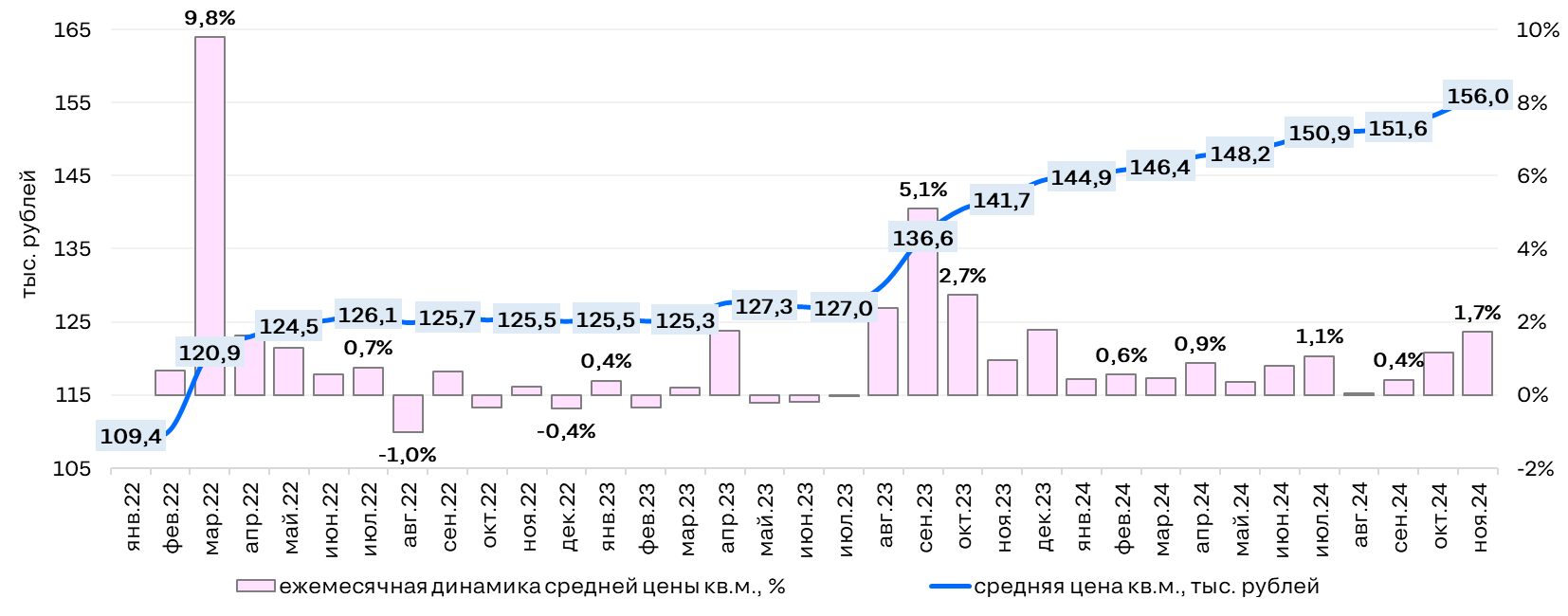

Цены на первичном рынке продолжают увеличиваться

Цены на рынке новостроек продолжают медленно увеличиваться. В течение всего 2024 г. ежемесячная динамика изменялась от стагнации к небольшому росту, и события лета на неё фактически не повлияли.

На фоне завершения льготной ипотеки на рынке новостроек стало больше скидок, в связи с чем средние цены могли перестать увеличиваться или даже перейти к снижению, но этого не произошло.

Во-первых, скидки точечные и относительно небольшие по размеру. Пока что девелоперы не готовы к массовому снижению цен. К тому же, в сентябре-ноябре активность на рынке частично восстанавилась относительно минимумов августа, что позволило застройщикам несколько снизить активность по предоставлению скидок.

Во-вторых, на рынке слабая активность по выводу в продажу новых проектов, а, значит, предложение медленнее пополняется дешёвыми лотами (проекты на этапе котлована обычно дешевле).

В-третьих, по-прежнему растёт себестоимость строительства за счёт удорожания материалов, расходов на рабочую силу, дорогого проектного финансирования.

В результате за последний месяц «квадрат» в среднем по анализируемым локациям подорожал на 1,7%, с 1 июля - на 4%, а относительно ноября прошлого года - на 10%.

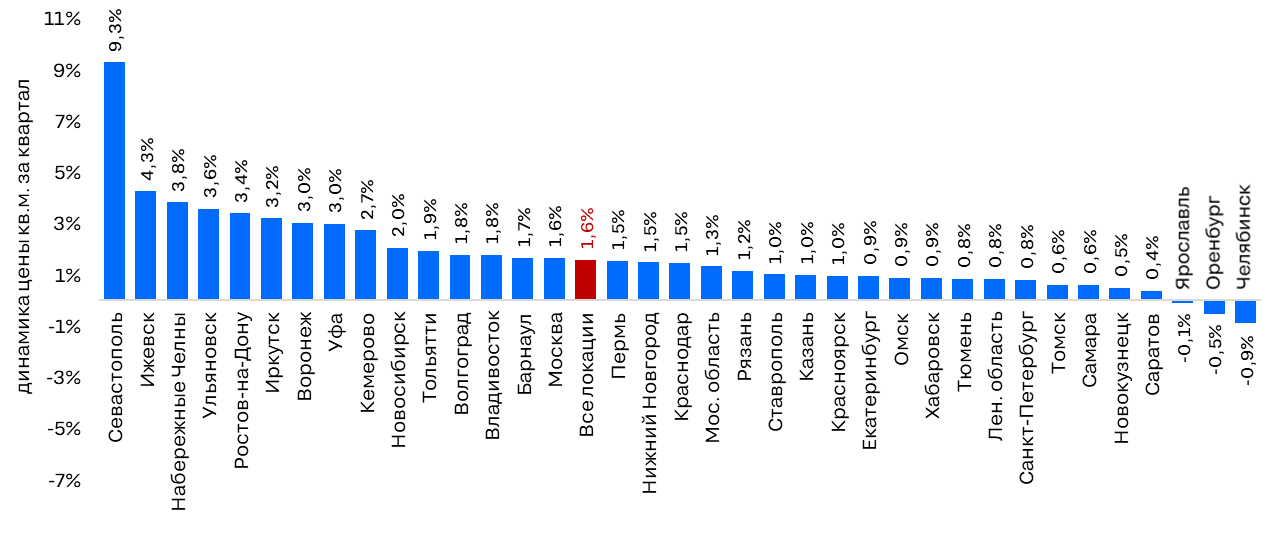

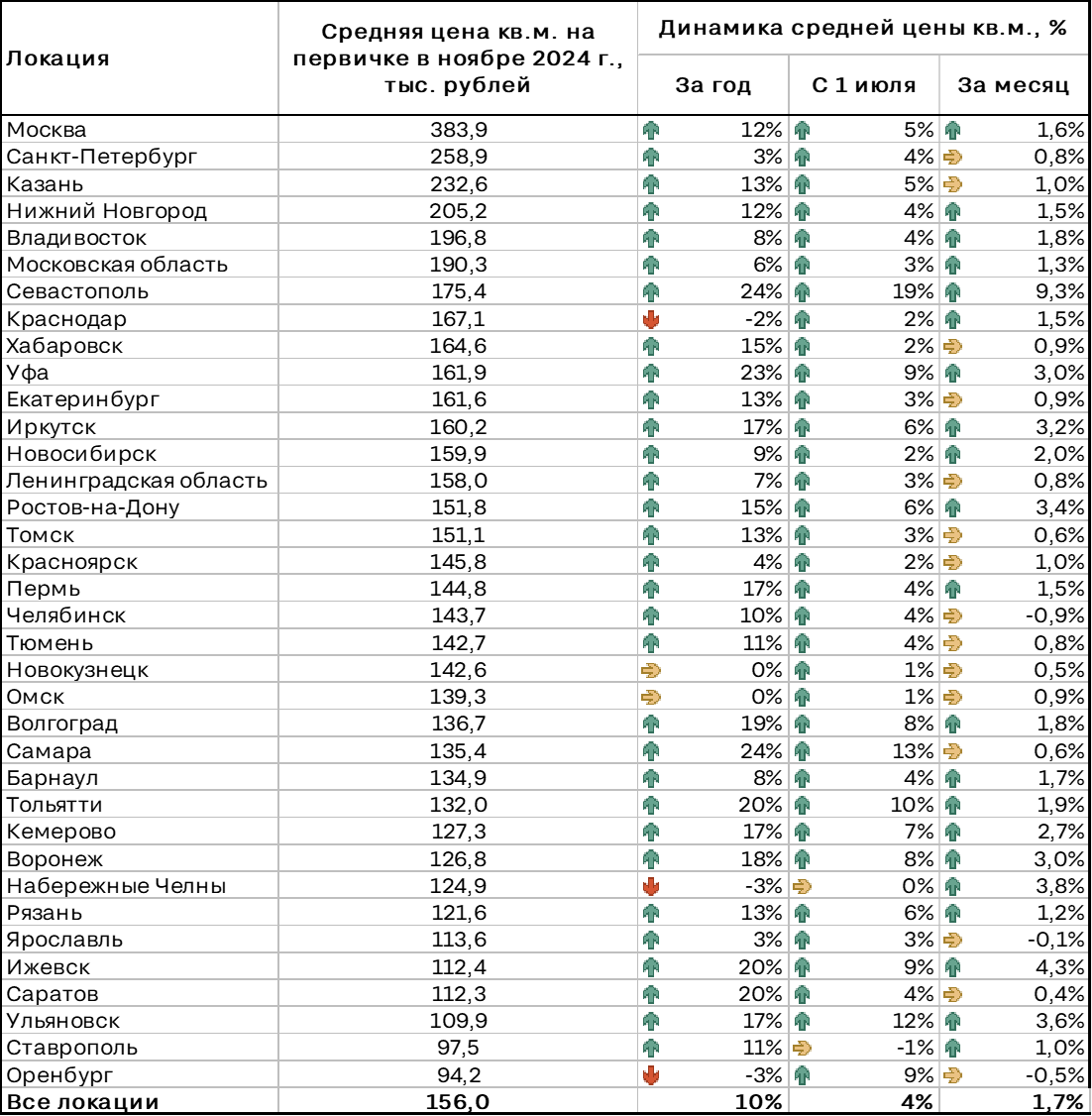

Динамика цен на рынке новостроек в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

Положительная динамика сохраняется в большинстве крупнейших городов - на 1% и более выросли цены в 23 локациях из 36 анализируемых. Причём в ряде городов рост был нестандартно сильным для последних месяцев - +9% в Севастополе, +4% в Ижевске и Набережных Челнах, более 3% в Уфе, Воронеже, Иркутске, Ростове-на-Дону и Ульяновске. Лишь в трёх городах - Ярославле, Оренбурге и Челябинске - за последний месяц «квадрат» стал немного дешевле (хотя, динамика в пределах +-1% может считаться стагнацией).

Динамика цены квадратного метра на рынке новостроек за месяц в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

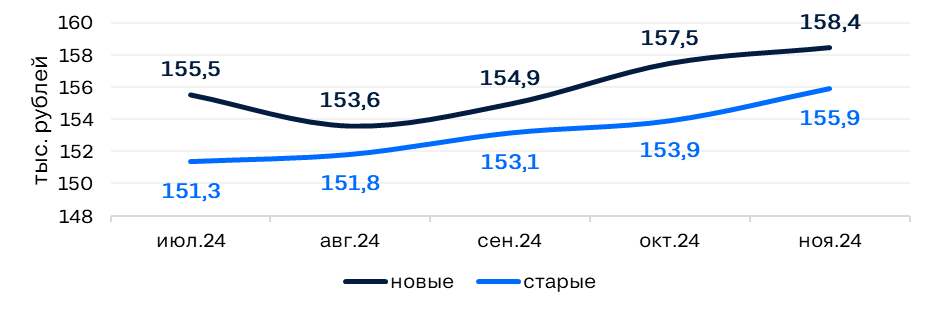

«Новинки» рынка после 1 июля выходили по ценам ниже, чем в предыдущие месяцы, но с сентября тоже начали дорожать

Аналитики Циан также сравнили динамику средней цены кв.м. в 2 типах объявлений,

в тех, которые были активными до 1 июля и остались в экспозиции к настоящему времени

в новых, которые вышли в продажу после 1 июля.

Новые объявления, которые появились на рынке после завершения льготной ипотеки, сначала выходили по ценам ниже, чем в предыдущие месяцы - застройщики отреагировали на снижение активности на рынке. Уже с сентября цены в них вновь начали расти, даже более быстрыми темпами, чем в «старых» объявлениях, где рост цен не прекращался, хотя и был довольно скромным.

Динамика средней цены кв.м. в объявлениях, которые были на рынке до 1 июля, и в объявлениях, которые появились после 1 июля

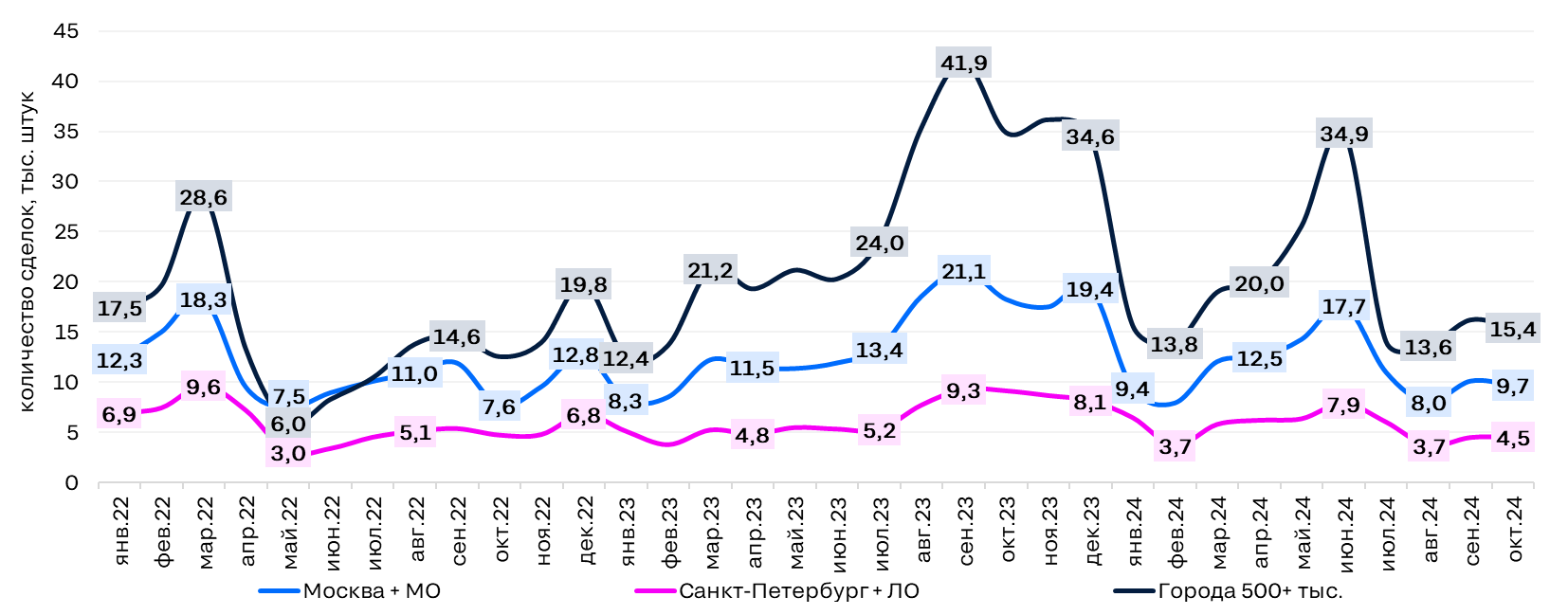

После завершения льготной ипотеки и ужесточения условий по другим программам к августу фактический спрос на рынке новостроек просел на ~35-40% относительно среднего значения в 1 полугодии 2024 г.

В сентябре был зафиксирован восстановительный рост продаж на 20-25% - рынок начал адаптироваться к новым реалиям. В массовом сегменте рынок поддержала семейная ипотека, в более дорогих ЖК - программы по предоставлению рассрочек.

Продажи в октябре были на уровне сентябрьских - в Московском регионе прошло на 4% меньше сделок, в агломерации Санкт-Петербурга - на 1% больше, в других локациях - на 5% меньше. При этом, в денежном выражении рынок даже немного подрос - явного снижения цен нет, а спрос смещается в сторону более дорогих проектов, где меньше зависимость от ставок по ипотеке.

Динамика числа сделок на рынке новостроек Московского и Петербургского регионов, а также городов РФ с населением от 500 тыс. человек

Выбор на рынке новостроек стагнирует

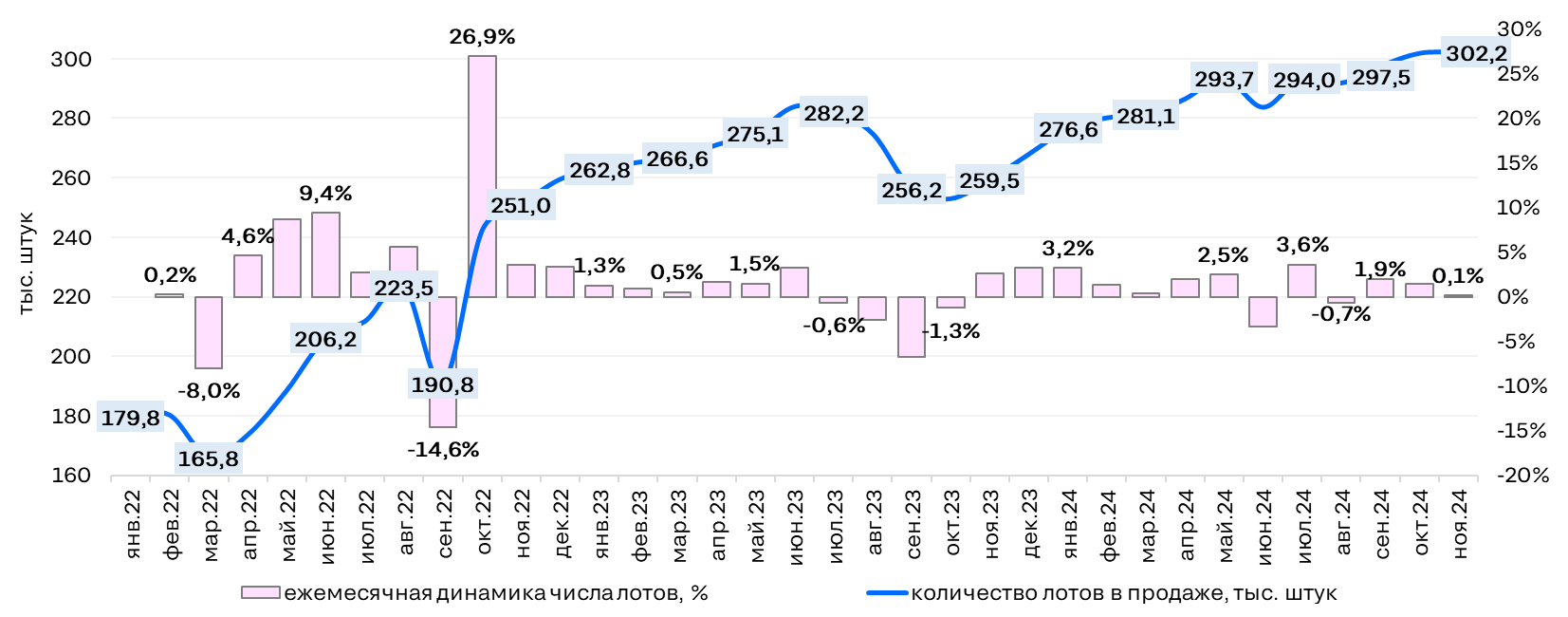

После завершения льготной ипотеки на фоне снижения спроса на рынке новостроек увеличивался объём предложения. К настоящему времени он перешёл к стагнации, заметных колебаний сейчас нет - за последний месяц число лотов практически не изменилось (+0,1%). Это связано и с околонулевой динамикой числа ДДУ, и со снижением активности застройщиков по выводу новых проектов (среди причин - высокие ставки по проектному финансированию, ужесточение оценки проектов в банках, осторожное планирование со стороны самих застройщиков). Накопленные запасы у девелоперов находятся на высоких уровнях, даже продолжительный (до 1,5-2 лет) период снижения активности по выводу новинок не должен привести к дефициту.

Динамика объёма предложения на рынке новостроек в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

«Рынок новостроек постепенно адаптируется к новой реальности - на смену льготной ипотеке пришли рассрочки и прямые скидки от девелоперов. Цены, несмотря на снижение активности относительно 1 полугодия, продолжают медленно увеличиваться, – комментирует Елена Бобровская (Лапшина), эксперт Циан.Аналитика. – Сезонные факторы должны обеспечить в 4 квартале рост числа сделок на 15-20% от сложившихся уровней. Застройщики будут и дальше поддерживать активность на рынке скидками и собственными программами субсидирования ставки, при этом скидки и акции будут продолжать носить точечный характер. В таких условиях цены будут и дальше медленно увеличиваться. Это происходит, в т. ч., и из-за небольшого числа новинок, а также из-за удорожания себестоимости строительства».

Локация | Средняя цена кв.м. на первичке в ноябре 2024 г., тыс. рублей | Динамика средней цены кв.м., % | ||

За год | С 1 июля | За месяц | ||

Москва | 383,9 | 12% | 5% | 1,6% |

Санкт-Петербург | 258,9 | 3% | 4% | 0,8% |

Казань | 232,6 | 13% | 5% | 1,0% |

Нижний Новгород | 205,2 | 12% | 4% | 1,5% |

Владивосток | 196,8 | 8% | 4% | 1,8% |

Московская область | 190,3 | 6% | 3% | 1,3% |

Севастополь | 175,4 | 24% | 19% | 9,3% |

Краснодар | 167,1 | -2% | 2% | 1,5% |

Хабаровск | 164,6 | 15% | 2% | 0,9% |

Уфа | 161,9 | 23% | 9% | 3,0% |

Екатеринбург | 161,6 | 13% | 3% | 0,9% |

Иркутск | 160,2 | 17% | 6% | 3,2% |

Новосибирск | 159,9 | 9% | 2% | 2,0% |

Ленинградская область | 158,0 | 7% | 3% | 0,8% |

Ростов-на-Дону | 151,8 | 15% | 6% | 3,4% |

Томск | 151,1 | 13% | 3% | 0,6% |

Красноярск | 145,8 | 4% | 2% | 1,0% |

Пермь | 144,8 | 17% | 4% | 1,5% |

Челябинск | 143,7 | 10% | 4% | -0,9% |

Тюмень | 142,7 | 11% | 4% | 0,8% |

Новокузнецк | 142,6 | 0% | 1% | 0,5% |

Омск | 139,3 | 0% | 1% | 0,9% |

Волгоград | 136,7 | 19% | 8% | 1,8% |

Самара | 135,4 | 24% | 13% | 0,6% |

Барнаул | 134,9 | 8% | 4% | 1,7% |

Тольятти | 132,0 | 20% | 10% | 1,9% |

Кемерово | 127,3 | 17% | 7% | 2,7% |

Воронеж | 126,8 | 18% | 8% | 3,0% |

Набережные Челны | 124,9 | -3% | 0% | 3,8% |

Рязань | 121,6 | 13% | 6% | 1,2% |

Ярославль | 113,6 | 3% | 3% | -0,1% |

Ижевск | 112,4 | 20% | 9% | 4,3% |

Саратов | 112,3 | 20% | 4% | 0,4% |

Ульяновск | 109,9 | 17% | 12% | 3,6% |

Ставрополь | 97,5 | 11% | -1% | 1,0% |

Оренбург | 94,2 | -3% | 9% | -0,5% |

Все локации | 156,0 | 10% | 4% | 1,7% |