Итоги 2024 г. на рынке аренды: «несостоявшиеся покупатели» разогнали спрос и цены

Эксперты Циан.Аналитики подвели итоги 2024 года на рынке долгосрочной аренды крупнейших городов России.

Методика

Анализировались средние ставки аренды 1- и 2-комнатных квартир и объём предложения всех квартир в городах с населением более 500 тыс. жителей. Не учитывались объявления в ЖК премиальных сегментов.

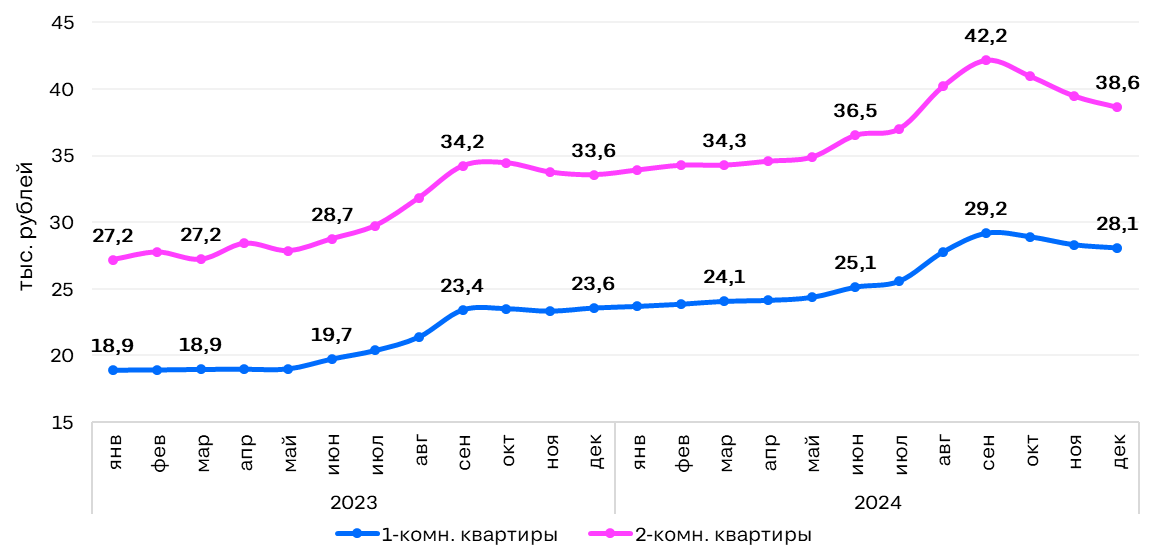

За год ставки аренды увеличились на 19% в «однушках» и на 15% в «двушках»

В динамике средних ставок аренды в 2024 г. можно выделить 3 периода:

очень медленный рост (близкий к стагнации) с начала года до июня-июля,

резкий рост в период повышенной активности на рынке с июля по сентябрь,

снижение с октября до конца года.

В целом динамика близка к стандартным сезонным трендам, но есть и отличия - как и в прошлом году, рост ставок начался уже в июне (хотя в предыдущие годы он фиксировался лишь со второй половины июля). Принципиальное отличие от динамики прошлого года заключается в том, что резкий рост июня-сентября сменился снижением в октябре-декабре, чего не наблюдалось год назад (периода снижения фактически не было, вместо этого ставки стагнировали).

На рост ставок в этом году помимо сезонных факторов повлияло происходящее на рынке купли-продажи: рост ключевой ставки, сворачивание льготной ипотеки и ужесточение условий по семейной и IT-программам привели на рынок «несостоявшихся покупателей» ровно в сезонный пик спроса на рынке аренды, что привело к рекордному росту спроса, а значит и ставок.

В октябре сезонное снижение спроса, рост предложения (а значит, и конкуренции), формирование разрыва между ростом ставок и индексацией зарплат (рост ставок последние 2 года слишком сильно опережал темпы роста реальных доходов арендаторов) привели к ценовой коррекции. В октябре-декабре ставки в большинстве городов снижаются, но пока что остаются более высокими, чем перед началом их увеличения в июне 2024 г. За 3 месяца (с сентября по декабрь) в среднем по городам «однушки» стали дешевле на 4%, «двушки» - на 8%. Особенно сильно снизились цены в однокомнатных квартирах в Нижнем Новгороде (-11%) и Санкт-Петербурге (-10%), в двухкомнатных - в Новокузнецке (-26%) и Саратове (-20%). В Новокузнецке, Рязани, Тольятти, Хабаровске, Омске и Оренбурге однокомнатные квартиры в декабре сдаются дороже, чем в сентябре. В Набережных Челнах и Перми рост сохранился в «двушках». Севастополь - единственный город, где рост ставок сохраняется и в однокомнатных, и в двухкомнатных квартирах.

На рынке аренды вновь были побиты ценовые рекорды.

В результате, в декабре 2024 г. средние ставки аренды в крупнейших городах на 19% выше, чем год назад для однокомнатных квартир и на 15% для двухкомнатных (в сентябре текущего года они были на 25% и 23% выше, чем в сентябре 2023 г.). Положительная динамика во всех города, кроме Иркутска (там «двушки» сейчас на 6% дешевле, чем год назад). В лидерах по росту цен за год Рязань (+41% в «однушках» и +36% в «двушках»), Ижевск (+35% и +39%), Волгоград (+33% и +21%), Ставрополь (+19% и +47%), Тольятти (+28% и +39%) - всё это города с относительно низкими ставками аренды. Т.е. рост рынка в 2024 году обеспечили, прежде всего, более дешёвые локации.

Динамика средней ставки аренды в городах с населением от 500 тыс. человек

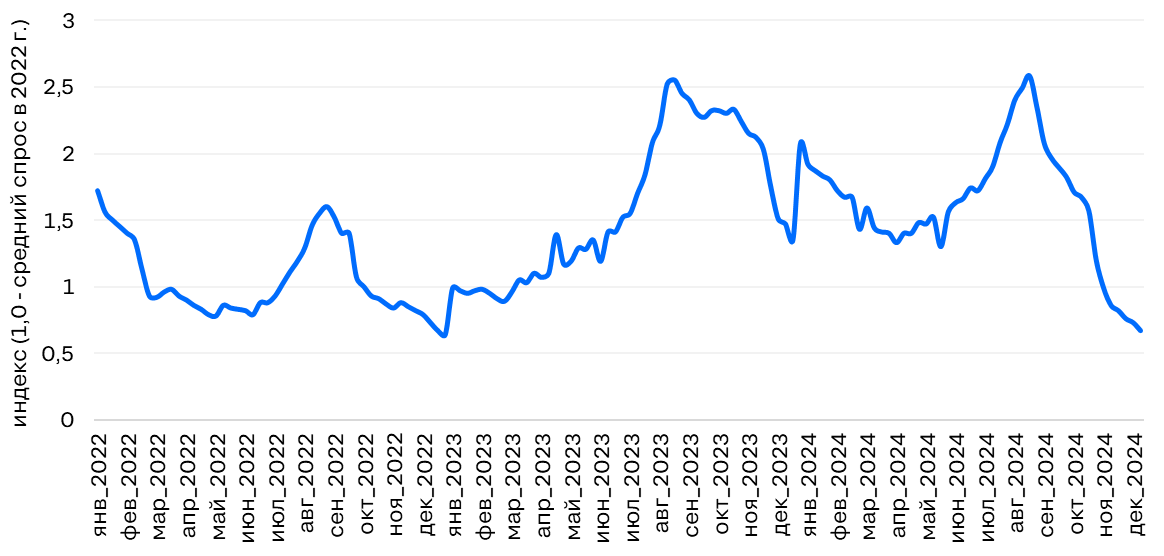

В активный сезон спрос на рынке был на 5% выше, чем в прошлом году

Активный сезон на рынке аренды в этом году начался в конце июня и продлился до середины сентября. Если в прошлом году спрос держался на высоком уровне даже в ноябре, то в 2024 г. уже в сентябре началось резкое снижение активности.

В июне-сентябре активность на рынке в этом году была немного выше, чем в прошлом - просмотров обяъвлений на сайте cian.ru было больше на 5%. Ключевой фактор, который привёл к росту в этом сезоне - совмещение высокого спроса со стороны «несостоявшихся покупателей» с традиционной сезонной активностью перед началом учебного года и бизнес-сезона. К декабрю активность снизилась до уровня декабря 2022 г. (в 2 раза ниже, чем в декабре 2023 г.).

Динамика потенциального спроса на рынке аренды в городах с населением от 500 тыс. человек

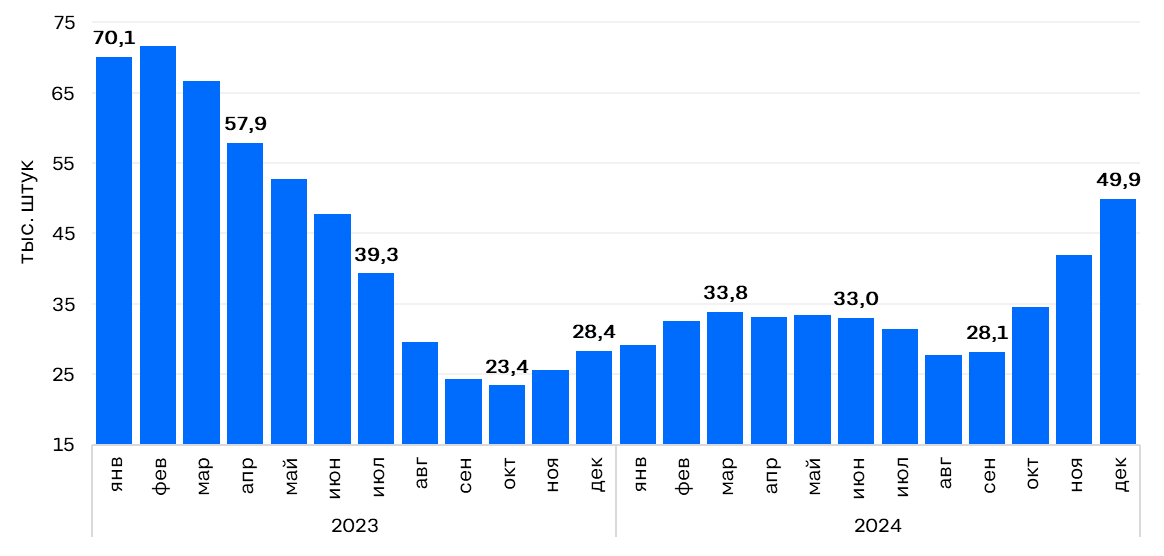

К концу года выбор на рынке приближается к уровням весны 2023 г.

В конце 2023 г. на рынке аренды не произошло традиционного восстановления объёмов активного предложения, поэтому в 2024 г. рынок вступил с достаточно ограниченным выбором. Небольшой рост числа лотов фиксировался до марта текущего года, но всё равно выбор был в 2 раза ниже, чем год назад.

С июля объём предложения начал сокращаться на фоне роста активности, однако таких резких изменений как в 2023 г. не было.

Период снижения выбора был недолгим, и уже с октября количество лотов на рынке стало восстанавливаться, причём к декабрю показатель практически вышел на уровень весны 2023 г. (на 76% больше, чем в декабре прошлого года). Осенью на рынок долгосрочной аренды активно выходили собственники вторички, которые решили переждать период невысокого спроса и временно сдавать свои объекты, а также инвесторы, которые приобрели новостройки в период низких ставок.

Динамика объёма предложения на рынке аренды в городах с населением от 500 тыс. человек

«Драйвером роста активности и цен на рынке аренды в 2024 г. стало происходящее на рынке купли-продажи. Повышенный спрос со стороны “несостоявшихся покупателей”, наложившийся на стандартный сезонный рост привёл к тому, что ставки вновь побили исторические рекорды, увеличившись в сентябре на четверть относительно прошлого года, – комментирует Елена Бобровская (Лапшина), эксперт Циан.Аналитики. – В ближайшие месяцы важнее будут не сезонные циклы, а совокупность иных вводных: отраслевых факторов (связанных с ипотечным стандартом и лимитами на льготные ипотечные программы) и макроэкономических причин (курса рубля и ситуации на рынке труда). Если рынки новостроек и вторички сохранят сегодняшние уровни продаж, то продолжится тренд на коррекцию арендных ставок, начавшийся в октябре. Если же ужесточение регулирования выдачи ипотеки приведёт к дополнительному спаду на первичке, то тренд может развернуться в сторону подорожания аренды».

1-комн. квартиры | 2-комн. квартиры | |||||||

Средняя ставка аренды, тыс. рублей в месяц | Динамика | Средняя ставка аренды, тыс. рублей в месяц | Динамика | |||||

сен.24 (месяц с макс. ставками в большинстве городов) | дек.24 | за год (отн. декабря 2023) | отн. сентября 2024 | сен.24 (месяц с макс. ставками в большинстве городов) | дек.24 | за год (отн. декабря 2023) | отн. сентября 2024 | |

Москва | 72,8 | 67,9 | 26% | -7% | 126,6 | 113,7 | 16% | -10% |

Хабаровск | 40,4 | 43,0 | 17% | 6% | 58,3 | 55,1 | 12% | -5% |

Санкт-Петербург | 46,8 | 41,9 | 21% | -10% | 73,2 | 64,3 | 15% | -12% |

Екатеринбург | 38,1 | 35,7 | 24% | -6% | 54,6 | 49,8 | 15% | -9% |

Владивосток | 32,8 | 32,5 | 32% | -1% | 58,6 | 50,7 | 17% | -13% |

Нижний Новгород | 36,4 | 32,3 | 15% | -11% | 48,2 | 42,0 | 12% | -13% |

Новосибирск | 35,2 | 32,1 | 11% | -9% | 45,0 | 41,8 | 11% | -7% |

Казань | 33,6 | 32,0 | 19% | -5% | 47,9 | 46,9 | 16% | -2% |

Ростов-на-Дону | 32,7 | 29,6 | 9% | -9% | 48,1 | 42,8 | 6% | -11% |

Краснодар | 31,1 | 28,7 | 13% | -8% | 51,5 | 45,5 | 6% | -12% |

Красноярск | 27,8 | 27,9 | 14% | 0% | 39,2 | 38,3 | 8% | -2% |

Иркутск | 29,9 | 27,5 | 11% | -8% | 39,1 | 36,0 | -6% | -8% |

Пермь | 27,2 | 27,0 | 20% | -1% | 35,8 | 37,0 | 15% | 3% |

Самара | 29,6 | 27,0 | 17% | -9% | 41,5 | 37,7 | 19% | -9% |

Челябинск | 27,8 | 26,6 | 22% | -4% | 40,3 | 33,8 | 12% | -16% |

Севастополь | 25,5 | 25,9 | 7% | 2% | 32,3 | 34,5 | 7% | 7% |

Набережные Челны | 26,6 | 25,6 | 27% | -4% | 30,2 | 31,9 | 24% | 6% |

Тюмень | 27,0 | 25,6 | 16% | -5% | 33,8 | 32,1 | 16% | -5% |

Махачкала | 26,7 | 25,1 | 10% | -6% | 35,6 | 35,0 | 17% | -2% |

Томск | 26,0 | 25,0 | 10% | -4% | 38,4 | 33,8 | 9% | -12% |

Волгоград | 25,3 | 24,9 | 33% | -2% | 38,0 | 34,0 | 21% | -11% |

Барнаул | 25,1 | 24,7 | 17% | -2% | 35,4 | 33,8 | 5% | -5% |

Рязань | 22,7 | 24,6 | 41% | 8% | 28,8 | 28,7 | 36% | 0% |

Омск | 23,0 | 24,4 | 7% | 6% | 34,4 | 30,4 | 14% | -12% |

Уфа | 25,7 | 24,3 | 19% | -5% | 34,7 | 32,6 | 19% | -6% |

Ярославль | 25,2 | 23,5 | 16% | -7% | 36,7 | 34,8 | 23% | -5% |

Новокузнецк | 20,3 | 23,1 | 22% | 14% | 32,2 | 23,8 | 1% | -26% |

Кемерово | 24,6 | 22,9 | 12% | -7% | 32,4 | 29,9 | 12% | -8% |

Ставрополь | 23,5 | 22,8 | 19% | -3% | 32,2 | 31,7 | 47% | -2% |

Ижевск | 24,5 | 22,6 | 35% | -8% | 30,1 | 29,1 | 39% | -3% |

Воронеж | 23,9 | 22,4 | 17% | -6% | 40,4 | 33,4 | 19% | -17% |

Саратов | 22,4 | 21,9 | 26% | -2% | 35,7 | 28,5 | 18% | -20% |

Оренбург | 20,2 | 21,1 | 29% | 4% | 28,1 | 26,4 | 29% | -6% |

Тольятти | 19,8 | 21,1 | 28% | 7% | 28,8 | 26,7 | 39% | -7% |

Ульяновск | 21,4 | 19,6 | 27% | -8% | 29,4 | 25,0 | 8% | -15% |

Общий итог | 29,2 | 28,1 | 19% | -4% | 42,2 | 38,6 | 15% | -8% |