Итоги года на рынке новостроек: цены выросли на 14%, спрос сократился на 8%

Аналитики «Циана», ведущей в России цифровой платформы операций с недвижимостью, подвели итоги 2025 г. на рынке новостроек крупных городов России.

В 2025 г. средняя цена квадратного метра в предложении увеличилась на 14%. Максимальные темпы роста в Севастополе, Набережных Челнах, Барнауле, Москве, Самаре.

Число сделок год к году снизилось на 8%. В последние месяцы 2025 г. на рынке фиксируется восстановительный рост.

Объём предложения за год сократился на 9%. Отрицательная динамика теперь не только в столичном регионе, но и в большинстве других городов.

Подробные данные по городам – в приложении.

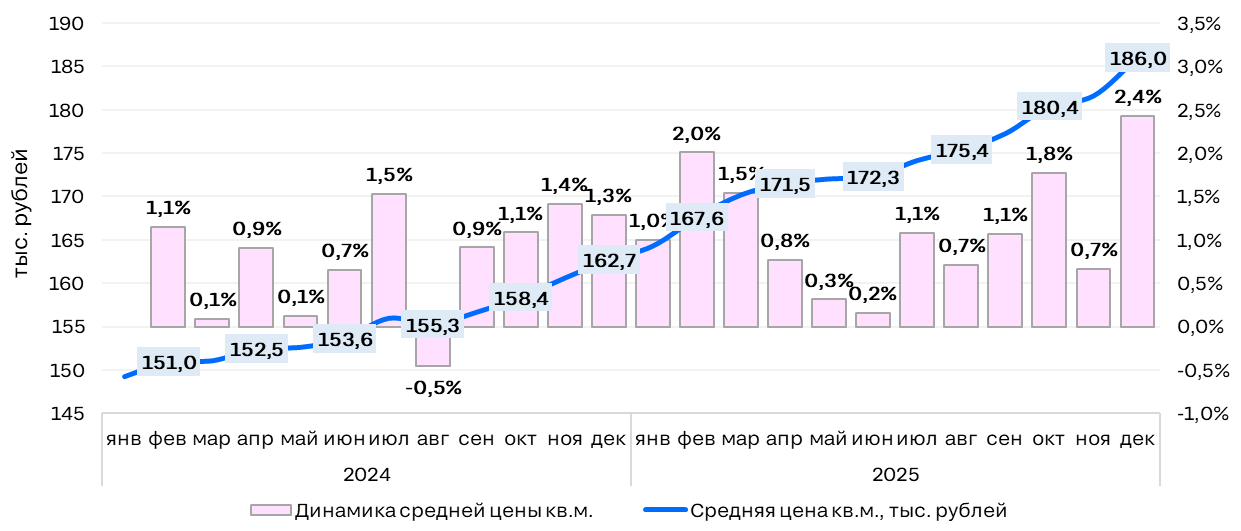

В 2025 г. квадратный метр в крупных городах России подорожал в среднем на 14% (до 186 тыс. рублей) – темпы выше официальной инфляции. Причины роста цен:

включение в цену банковских комиссий и/или учёт затраты и рисков на продажи в рассрочку,

сохранение высокой стоимости строительства (за счёт удорожания проектного финансирования),

изменение структуры предложения (более дешёвые и компактные лоты продаются быстрее),

рост спроса после увеличения доступности ипотеки (позволил чаще индексировать цены и реже давать скидки).

Особенно сильно «квадрат» подорожал в Севастополе, Набережных Челнах, Барнауле, Москве, Самаре (на 29% и более). В целом, чем заметнее сократился выбор на рынке, тем значительнее выросли цены.

В Москве дополнительным фактором стали рост требований со стороны города – новые дома должны быть выше и эффектнее (а значит, и дороже), а также увеличение доли проектов в сегментах «комфорт плюс» и «бизнес» (где цены априори выше).

Динамика средних цен предложения в локациях 500+

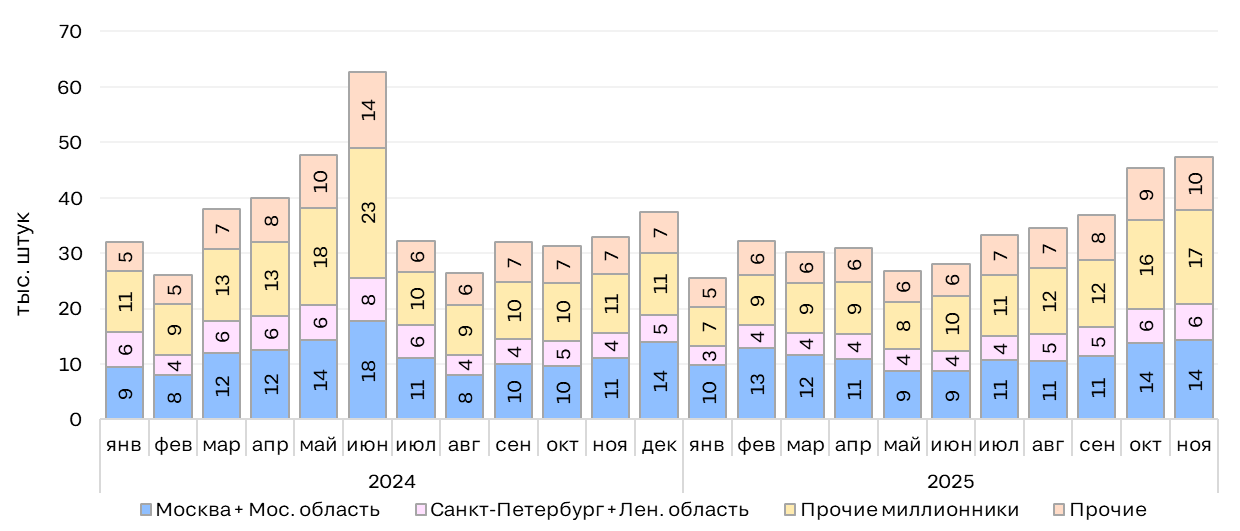

Спрос на рынке новостроек в 2025 г. оказался на 8% ниже, чем в 2024 г.: в 40 крупнейших локациях было продано 371 тыс. квартир и апартаментов (данные за 11 месяцев). Учитывая, что в первой половине прошлого года на рынке ещё действовала безадресная льготная ипотека, а рыночные ставки в начале 2025 г. достигали 30% годовых, такое снижение оказалось ниже ожиданий. В начале года активность на рынке поддержали программы рассрочек, а в масштабе всего года ключевую роль сыграла семейная ипотека (на которую пришлось около 80% всех ипотечных сделок в новостройках).

С июля на рынке фиксировался рост спроса, который усилился к концу года: на рынок вышли покупатели, которые ранее откладывали сделку (или ждали снижения ипотечных ставок, или держали средства на депозитах), а также те, кого заставили ускориться новости об изменении условий семейной ипотеки.

В Московском регионе продажи за январь-ноябрь 2025 г. сравнялись с продажами в январе-ноябре 2024 г. Есть вероятность, что по итогам 12 месяцев 2025 г. станет даже более успешным. В Санкт-Петербурге и Ленинградской области результаты на 15% ниже прошлогодних, в других миллионниках – на 12%, в остальных анализируемых городах – на 6%.

Спрос (число ДДУ) в локациях 500+

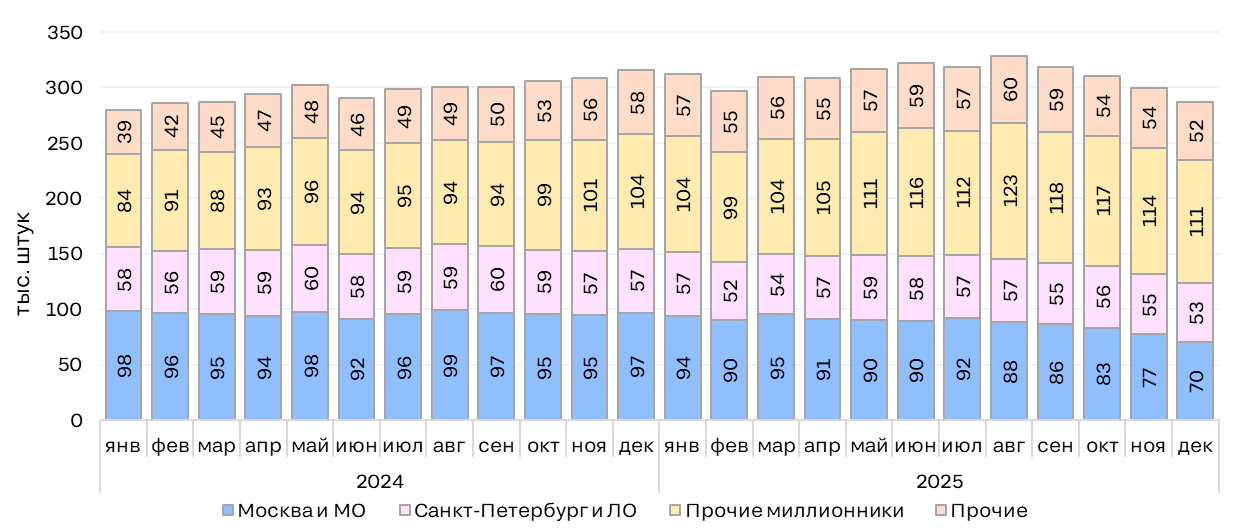

Объём предложения на рынке новостроек сократился за год на 9% (до 286 тыс. лотов в 40 крупнейших городах). Если в Московском регионе снижение фиксировалось уже с начала года, то в других локациях были и стагнация, и рост, и только к концу года выбор стал снижаться почти везде. Спрос на рынке вырос, при этом новинок в 2025 г. выходило мало из-за высоких ставок по проектному финансированию и бридж-кредитам для приобретения участков, строгой проверки проектов в банках, осторожного планирования со стороны застройщиков. Ежемесячные темпы сокращения выбора невелики, но тренд устойчив.

Особенно сильно объём предложения сократился в Тольятти, Оренбурге, Саратове, Барнауле и Ульяновске (более чем в 2 раза). В Москве сейчас выбор на треть меньше, чем год назад.

Динамика объёма предложения в локациях 500+

«В 2026 г. цены предложения на рынке новостроек увеличатся на 13-15%. Такую динамику связываем с ожидаемым ростом спроса (на фоне снижения ключевой ставки) и с изменением структуры предложения (новых проектов в 2025 г. вышло заметно меньше, чем раньше, а значит, на рынке не так много более доступного предложения на ранней стадии строительства)», – комментирует Елена Бобровская, ведущий аналитик «Циана».

«Устойчивость рынка в 2025 г. оказалась сильно выше ожиданий, спрос сократился лишь на 8% к 2024 г. К концу года на фоне снижения ключевой ставки активность стала увеличиваться, ожидаем дальнейшее восстановление и в следующем году», – комментирует Артем Глебов, директор направления первичной недвижимости «Циана».

Локация | Средняя цена кв.м. в предложении, тыс. руб., дек. 2025 г. | Динамика средней цены за год |

Барнаул | 196,8 | 38% |

Владивосток | 213,7 | 4% |

Волгоград | 138,2 | 2% |

Воронеж | 145,9 | 13% |

Екатеринбург | 172,4 | 8% |

Ижевск | 135,3 | 19% |

Иркутск | 181,3 | 12% |

Казань | 258,4 | 12% |

Калининград | 152,7 | 6% |

Кемерово | 151,5 | 16% |

Киров | 139,6 | 14% |

Краснодар | 173,7 | 5% |

Красноярск | 145,8 | 8% |

Ленинградская область | 178,7 | 13% |

Москва | 489,6 | 29% |

Московская область | 224,2 | 19% |

Набережные Челны | 186,6 | 43% |

Нижний Новгород | 217,5 | 6% |

Новокузнецк | 153,9 | 9% |

Новосибирск | 167,9 | 3% |

Омск | 153,8 | 8% |

Оренбург | 115,0 | 25% |

Пермь | 161,8 | 13% |

Ростов-на-Дону | 176,7 | 22% |

Рязань | 134,9 | 8% |

Самара | 177,0 | 29% |

Санкт-Петербург | 314,5 | 21% |

Саратов | 119,3 | 9% |

Севастополь | 298,2 | 68% |

Сочи | 423,5 | 0% |

Ставрополь | 111,1 | 14% |

Тольятти | 153,9 | 11% |

Томск | 169,5 | 0% |

Тюмень | 153,8 | 6% |

Ульяновск | 110,6 | 0% |

Уфа | 182,4 | 8% |

Хабаровск | 197,2 | 19% |

Чебоксары | 158,4 | 12% |

Челябинск | 176,6 | 13% |

Ярославль | 129,6 | 16% |

Общий итог | 186,0 | 14% |

Методика

В выборку вошли 40 ключевых локаций (в т.ч. все города с населением от 500 тыс. человек).