Итоги апреля: на рынке рост просроченных ипотечных кредитов

Эксперты Циан.Аналитики подвели итоги апреля 2024 г. на рынке ипотечного кредитования России.

Дальнейшая статистика – расчеты Циан на основе последних данных ЦБ РФ, опубликованных 30.05.2024.

К началу мая рынок не отреагировал на вероятную отмену льготной ипотеки

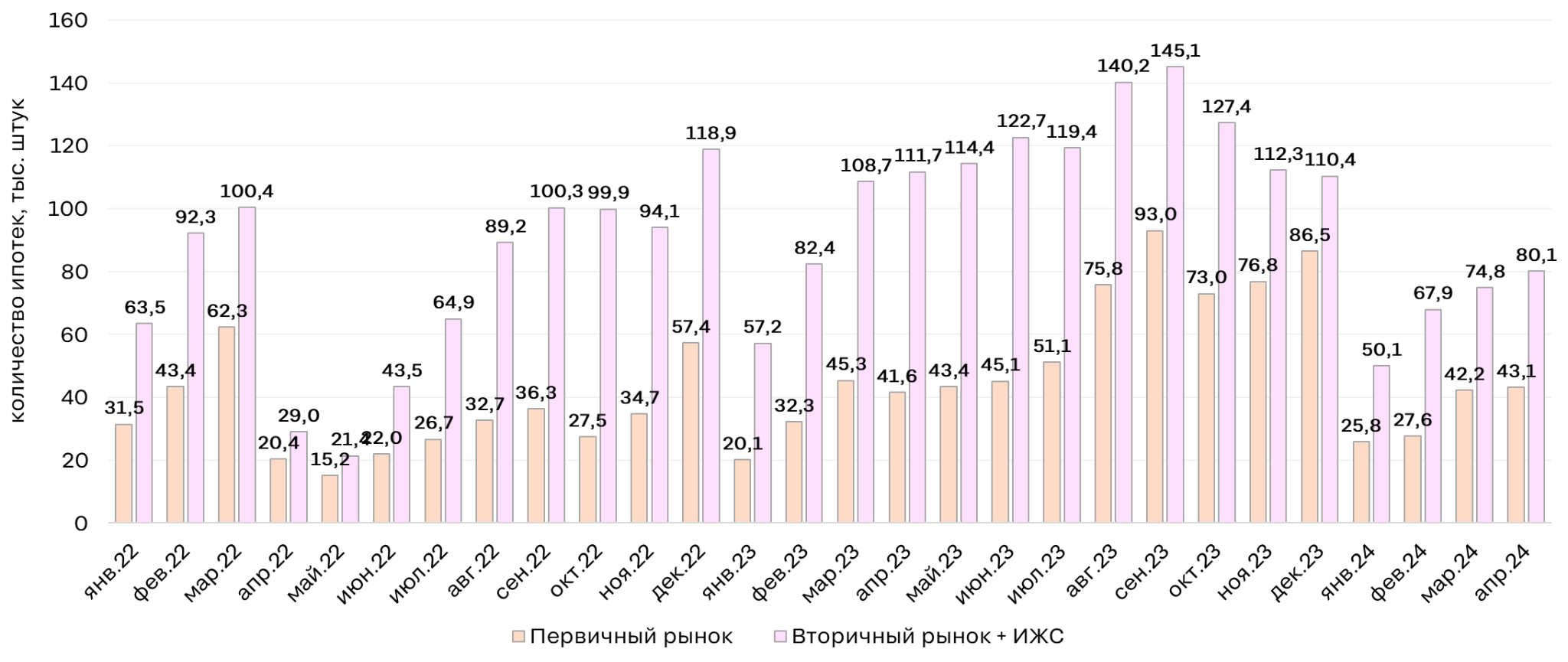

В апреле 2024 г. в России было выдано 123,2 тыс. ипотек - это на 5% больше, чем в марте. С февраля спрос на ипотеку восстанавливается. Рынок постепенно адаптируется к новой реальности (высоким ставкам на вторичке, большому первоначальному взносу и снижению лимитов в столичных регионах по льготной программе).

Большую роль в поддержании спроса играет семейная ипотека, которая в 2024 г. вышла на 1 место в структуре льготного ипотечного кредитования. Половина жилищных кредитов с господдержкой, которые были выданы в 2024 г., оформлены в рамках программы семейной ипотеки. Условия по этой программе сейчас комфортнее, чем по “обычной” льготной, а потенциальных заемщиков стало значительно больше, после изменения условий программы с начала 2023 г. (для сравнения, в 2023 г. на программу пришлось 46% всех льготных выдач, в 2022 г. - 36%, в 2021 г. - 28%, в 2020 г. - 20%).

Пока что рынок не отреагировал на планируемое завершение льготной программы. В апреле количество выдач на первичном рынке осталось на уровне марта (рост лишь на 2%). Вероятно, пока что покупатели заняли выжидающую позицию, а краткосрочный рост спроса и выдач придется на июнь. Мало того, более заметный прирост за последний месяц дал вторичный рынок* (+7%).

По сравнению с апрелем прошлого года число выдач на первичном рынке увеличилось на 4%, а на вторичном - снизилось на 28%. Т.е. даже с учетом восстановления активности на вторичке прошлогодних результатов достичь не получилось. Это вполне ожидаемо, ведь год назад ипотечные условия были значительно комфортнее.

Количество выданных ипотечных жилищных кредитов в РФ

В трети регионов РФ число выдач ипотечных жилищных кредитов на первичном рынке в апреле 2024 г. уступило показателю марта. Среди этих регионов как лидеры по числу выдач - Москва (-5,6% за месяц), Санкт-Петербург (-10,9%), Татарстан (-11,2%), Новосибирская область (-6,7%), так и аутсайдеры (где мало объектов на рынке новостроек или не развита “культура ипотеки”) - Тыва (-12,7%), Алтай (-12,9%), Ингушетия (-10%), Магаданская область (-20%) и др.

На вторичном рынке только в 11 регионах число выдач в апреле уступило показателям марта. В основном это регионы с небольшим числом выдач - Ненецкий АО (-10,5% за месяц), Магаданская область (-7,4%), Камчатский край (-3,7%), Калмыкия (-13%), Ингушетия (-5,7%), Севастополь (-3,6%), однако среди них и Москва (-1,7%).

* Справка по “вторичному рынку”

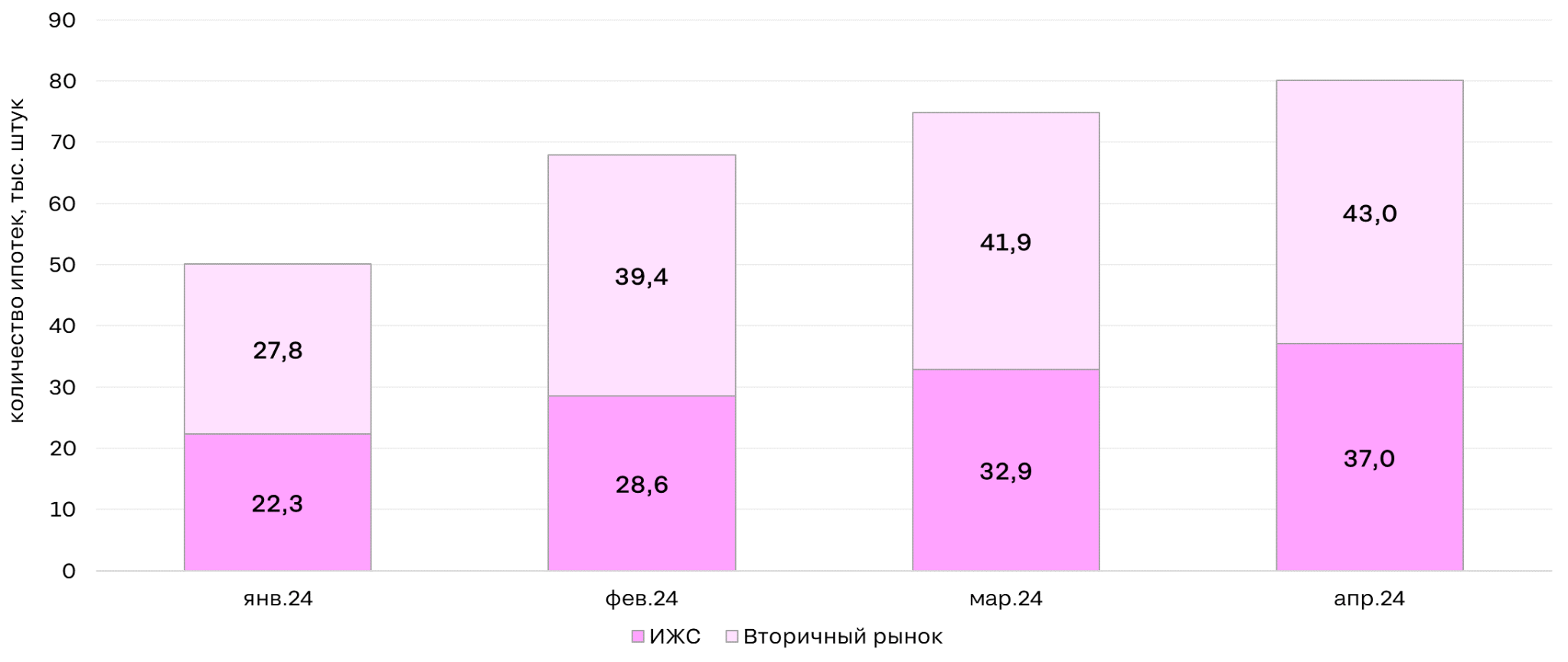

До апреля 2024 г. ЦБ публиковал данные по общему числу выданных жилищных кредитов и по числу выданных жилищных кредитов на рынке новостроек. Данные по вторичному рынку этого момента нами рассчитывались как разница между 1 и 2 показателями.

С апреля 2024 г. ЦБ стал отдельно публиковать данные по выдачам ипотечных жилищных кредитов на приобретение и создание объектов ИЖС (ранее эти данные автоматическими относились в наших расчетах ко вторичному рынку).

Доля просроченных кредитов растет с начала 2024 г.

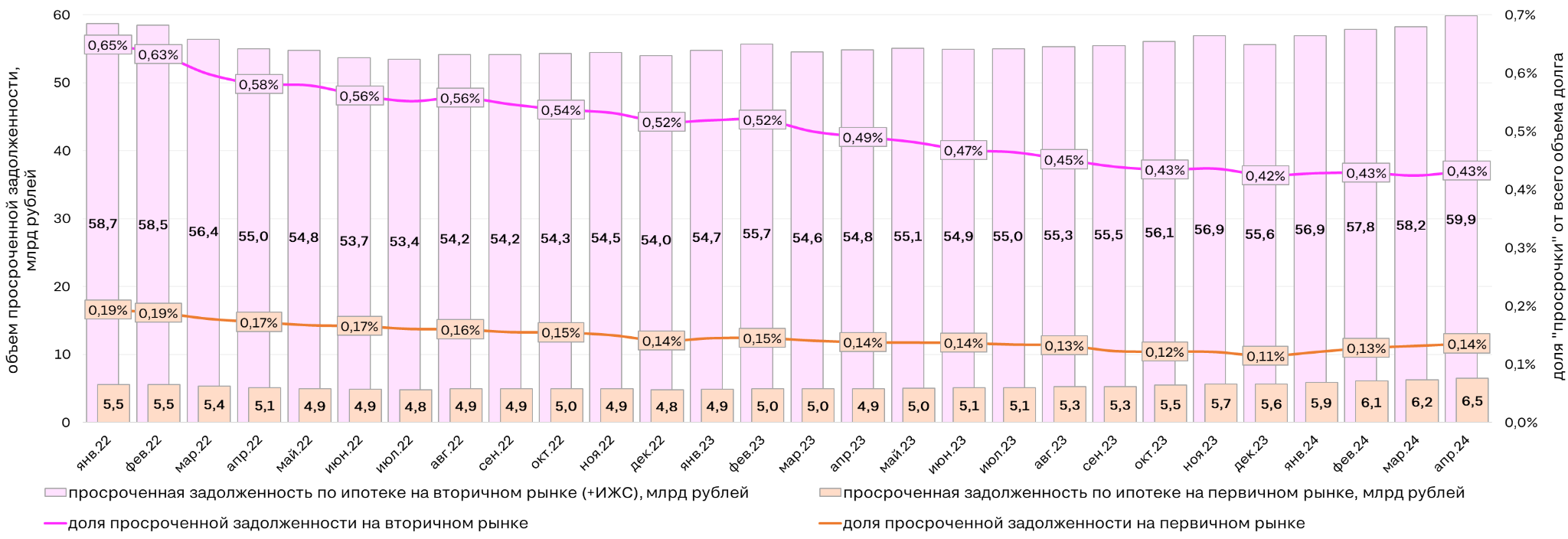

Суммарный объем задолженности по ипотеке (на первичном и вторичном рынках) продолжает увеличиваться. На конец апреля 2024 г. он составил 18,6 трлн рублей, из них 4,8 трлн рублей на первичном рынке и 13,8 трлн рублей - на вторичном. В обоих сегментах за месяц объем увеличился менее, чем на 1%.

Общая задолженность по ипотеке на конец месяца, млн рублей | Динамика | ||||

апр.23 | мар.24 | апр.24 | за год | за месяц | |

Всего | 14 753 193 | 18 453 620 | 18 606 720 | 26% | 0,8% |

в т.ч. просроченная | 59 732 | 64 461 | 66 339 | 11% | 2,9% |

На первичном рынке | 3 576 030 | 4 732 720 | 4 768 353 | 33% | 0,8% |

в т.ч. просроченная | 4 932 | 6 234 | 6 468 | 31% | 3,8% |

На вторичном рынке (+ИЖС) | 11 177 163 | 13 720 900 | 13 838 367 | 24% | 0,9% |

в т.ч. просроченная | 54 800 | 58 227 | 59 871 | 9% | 2,8% |

Объем просроченной задолженности за последний месяц увеличился сильнее общего объема - на 2,9% против 0,8%. В результате этого в апреле доля “просрочки” в общем объеме задолженности возросла на 0,1 п.п.

Доля просроченных кредитов начала медленно возрастать с начала 2024 г. Но несмотря на прирост “плохих” долгов, просроченная задолженность по кредитам составляет лишь 0,14% от общего объема на первичном рынке и 0,43% на вторичном.

Динамика объема просроченной задолженности и ее доли от общего долга по ипотекам на первичном и вторичном рынках РФ

Средний размер взятого кредита вновь увеличивается

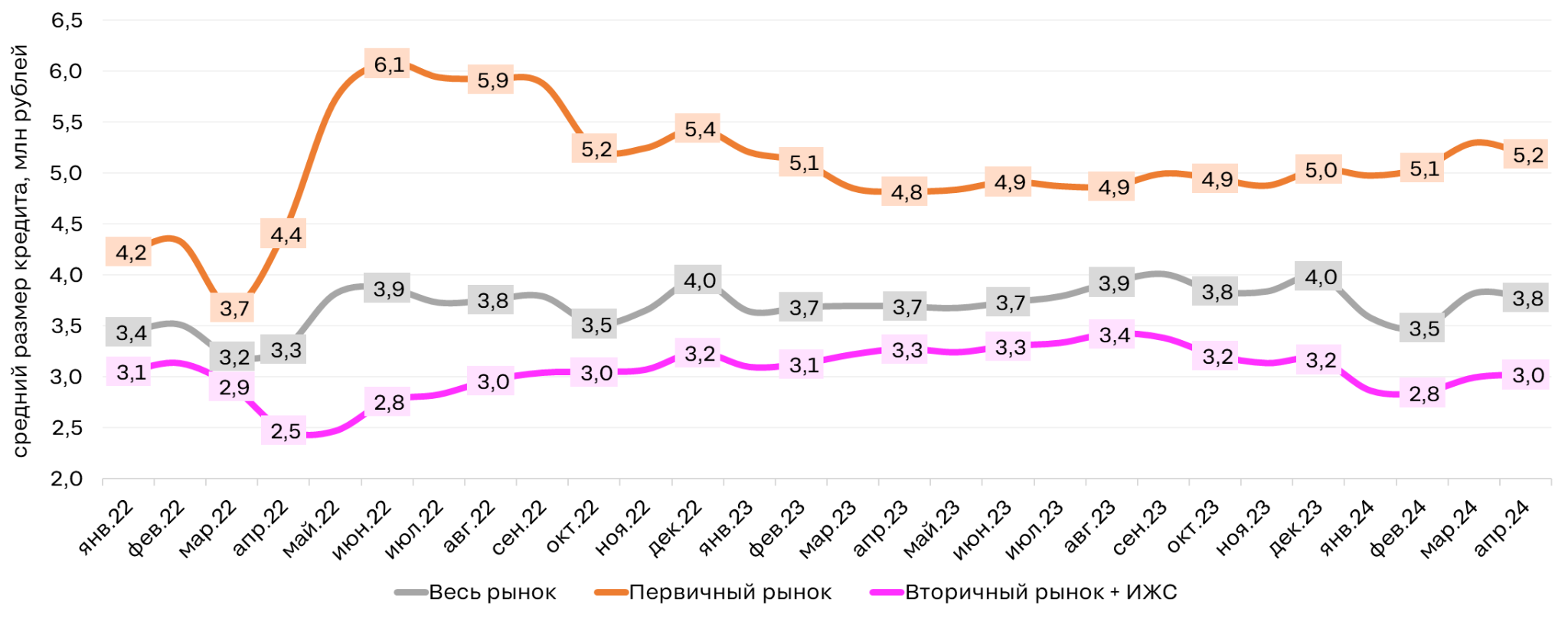

Средний размер кредита в РФ в апреле 2024 г. составил 3,8 млн рублей. На рынке новостроек средний размер выданной ипотеки увеличился относительно предыдущих месяцев из-за сохраняющегося роста цен (хотя и медленного) до 5,2 млн рублей. На вторичном рынке показатель также увеличился, достигнув отметки в 3 млн рублей, однако до этого в январе-феврале он сократился до 2,8 млн рублей из-за ухудшения кредитных условий.

Динамика среднего размера ипотечного кредита в РФ по кварталам

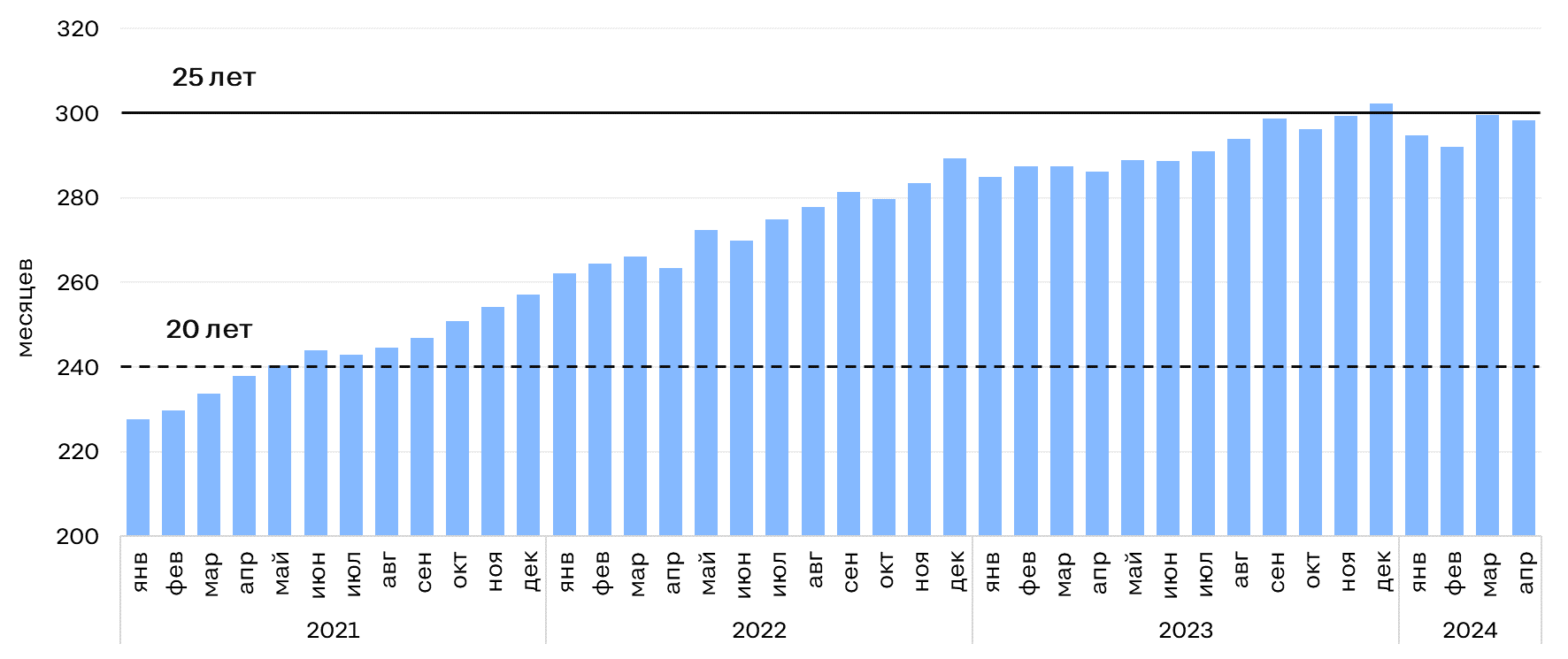

В конце 2023 г. средний срок, на который берут ипотеку в РФ, превысил 300 месяцев или 25 лет. С начала 2024 г. единого тренда на рост или снижение показателя не установилось. В январе и феврале средний срок снизился до 292 месяцев - при высоких ставках на вторичном рынке кредиты на длительный срок уже не так привлекательны. В марте показатель вновь увеличился до 300 месяцев, а в апреле снизился до 298 месяцев.

Средний срок, на который берут ипотечных кредит в РФ (и на первичном, и на вторичном рынках)

«Число выдач ипотечных жилищных кредитов в России восстанавливается, но прошлогодних результатов достичь не получится - условия кредитования сейчас значительно менее комфортные, чем весной 2023 г., – комментирует Елена Лапшина, эксперт Циан.Аналитика. – Особенностью 2024 г. стало увеличение объема и доли просроченных кредитов, однако пока что на “просрочку” приходится лишь около 0,36% всей ипотечной задолженности в России».