Итоги января на вторичке: рынок теряет покупателей, но продавцы не спешат снижать цены

Эксперты Циан.Аналитики подвели итоги января 2024 г. на вторичном рынке недвижимости крупных (от 500 тыс. человек) городов России.

Методика

В выборку вошли 35 городов с численностью населения от 500 тысяч человек, а также Сочи, Калининград, Московская и Ленинградская области.

Речь в тексте отчета идет о ценах предложения (тех, которые указаны в объявлениях на сайте cian.ru), реальные цены сделок могут отличаться от указанных за счет предоставления скидок на этапе заключения сделки.

Были точечно изменены критерии по отделению предложений в нетиповой (премиальной) недвижимости от основной части рынка. Это увеличило абсолютные значения цен по сравнению с предыдущими текстами - в Москве и Петербурге на 4-5%, в миллионниках с заметной долей нетипового жилья на 2-3%, с невысокой долей такого жилого фонда - на 0,5-1%. Ценовые тренды (изменения в процентах) при этом почти не изменились (цифры поменялись в пределах десятых долей процентного пункта).

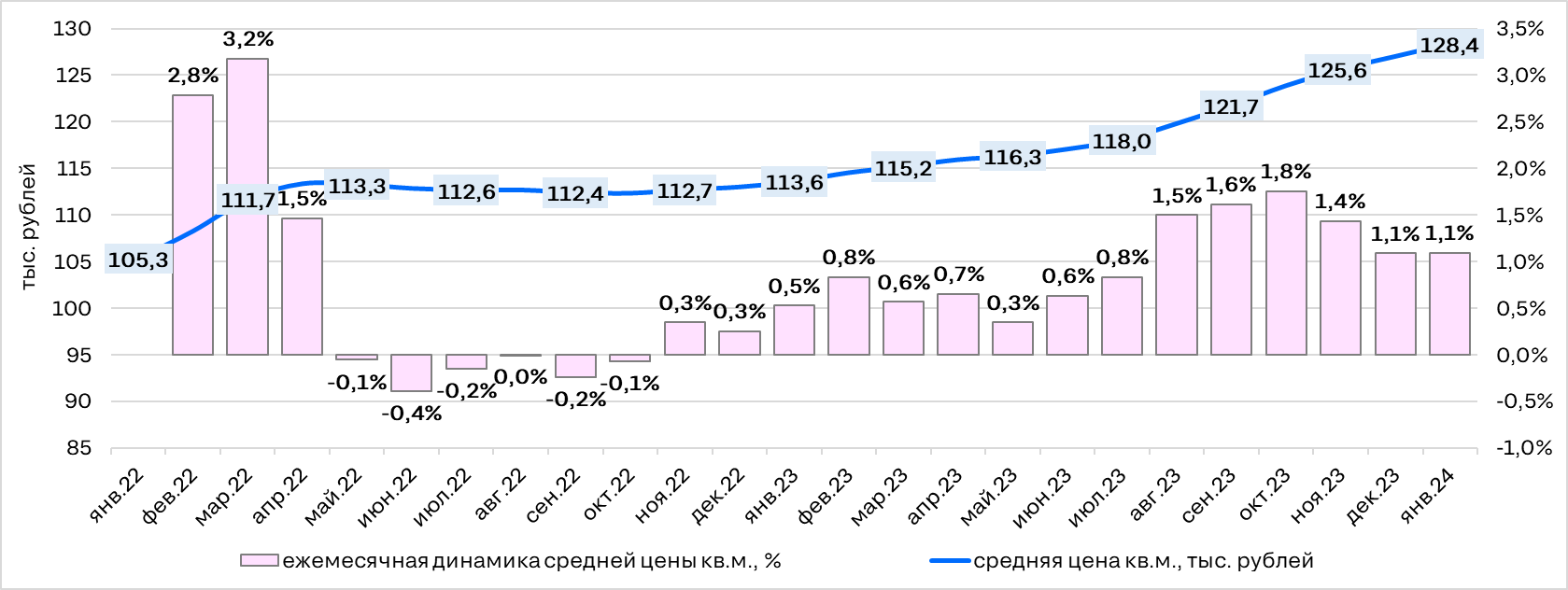

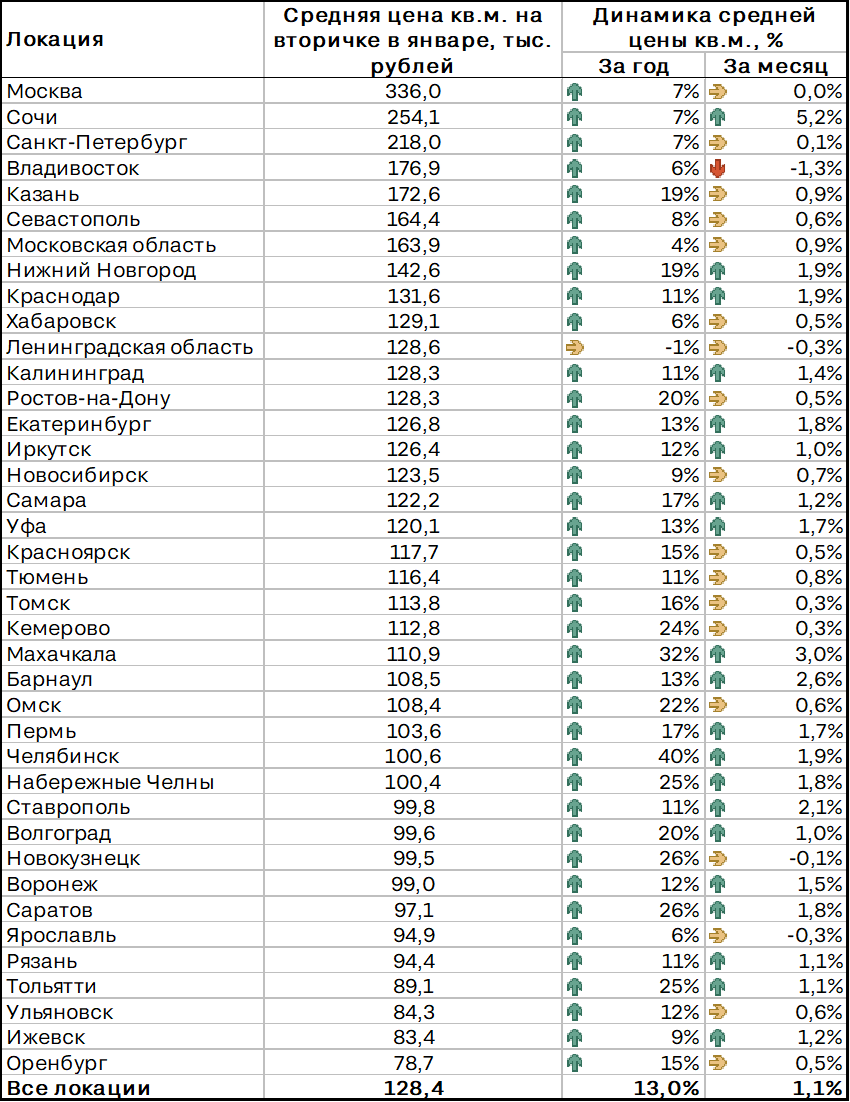

Средние цены кв.м. на вторичном рынке РФ в январе 2024 г. выросли на 1,1%. Рост цен пока что сохраняется, но темпы снизились.

В январе 2024 г. цена квадратного метра в предложении на вторичном рынке в среднем по анализируемым локациям увеличилась на 1,1%. На рынке есть предпосылки для коррекции цен вниз (из-за подорожавшей ипотеки), но пока что этого не происходит. Несмотря на охлаждение рынка (сокращение спроса, более частое снижение цен в конкретных лотах), рост средних номинальных цен предложения по инерции пока что продолжается. Темпы снизились относительно конца 2023 г. - с августа по ноябрь “квадрат” ежемесячно дорожал на 1,4-1,8%.

По сравнению с январем 2023 г. “квадрат” в среднем по анализируемым локациям дороже на 13%.

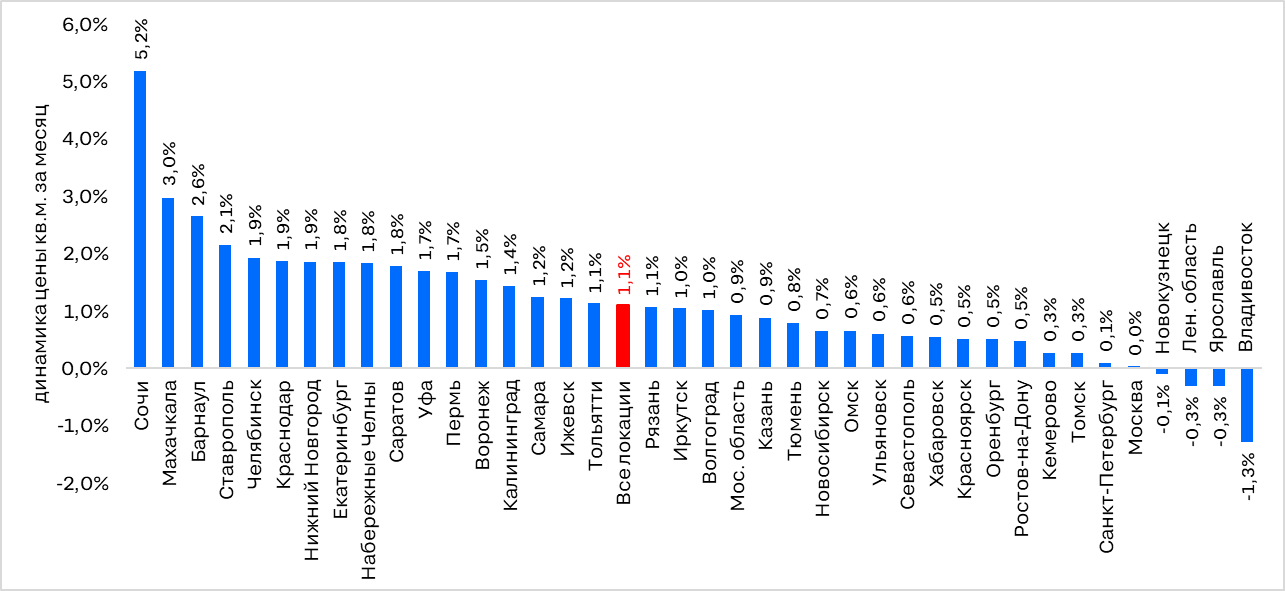

Динамика цен на вторичном рынке в городах РФ с населением от 500 тыс. человек, Сочи, Калининграде, Московской и Ленинградской областях

За последний месяц рост цен наблюдался почти во всех локациях, кроме Ленинградской области, Новокузнецка, Ярославля и Владивостока (там стоимость «квадрата» снизилась на 0,1-1,3%). В половине локаций динамика укладывается в +-1%, т.е. средние номинальные цены предложения уже перешли к стагнации. Самые высокие темпы роста в Сочи (+5,2%), Махачкале (+3%) и Барнауле (+2,6%). В Москве и Санкт-Петербурге стоимость “квадрата” за месяц почти не изменилась.

Динамика цены квадратного метра на вторичном рынке за месяц в городах РФ с населением от 500 тыс. человек, Сочи, Калининграде, Московской и Ленинградской областях

От резкого падения спроса в условиях дорогой ипотеки вторичный рынок защищает ужесточение условий кредитования в сегменте новостроек - некоторые покупатели решили вместо первички обратить внимание на готовое жилье.

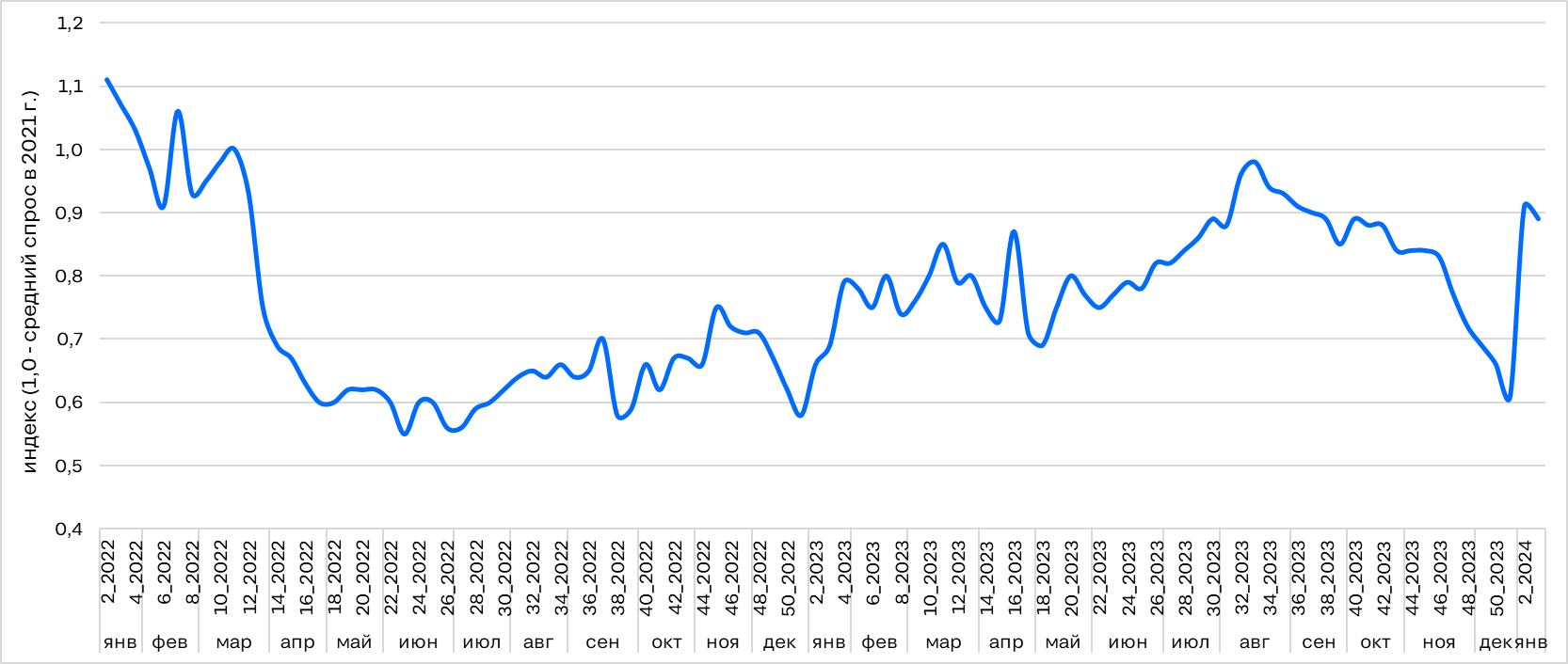

Мы можем оценивать потенциальный спрос по активности клиентов в части мониторинга рынка (количеству кликов на номер телефона в объявлении, звонков).

В последние месяцы 2023 г. активность пользователей на вторичном рынке снижалась относительно рекордных показателей августа за счет сокращения интереса к ипотеке - повышение ставки ЦБ ожидаемо привело к росту ипотечных ставок до заградительно высоких уровней. В ноябре - декабре 2023 г. спрос находился на уровне апреля-июля 2023 г. (т.е. периода до ажиотажного спроса).

Рост активности в январе 2024 г. связан как с рыночными изменениями (ужесточение условий льготного кредитования в сегменте новостроек постепенно приводит соотношение между числом сделок на первичном и вторичном рынках к норме), так и с краткосрочным эффектом рекламных кампаний Циан (аналогичная динамика наблюдается и в других сегментах рынка).

С высокой долей вероятности в ближайшие месяцы спрос на вторичном рынке будет постепенно снижаться в условиях дорогой ипотеки, но в то же время резкого падения активности быть не должно за счет перетока части покупателей с рынка новостроек.

Динамика потенциального спроса на вторичном рынке в городах РФ с населением от 500 тыс. человек, Сочи, Калининграде, Московской и Ленинградской областях (за единицу взято среднее значение за 2021 г.)

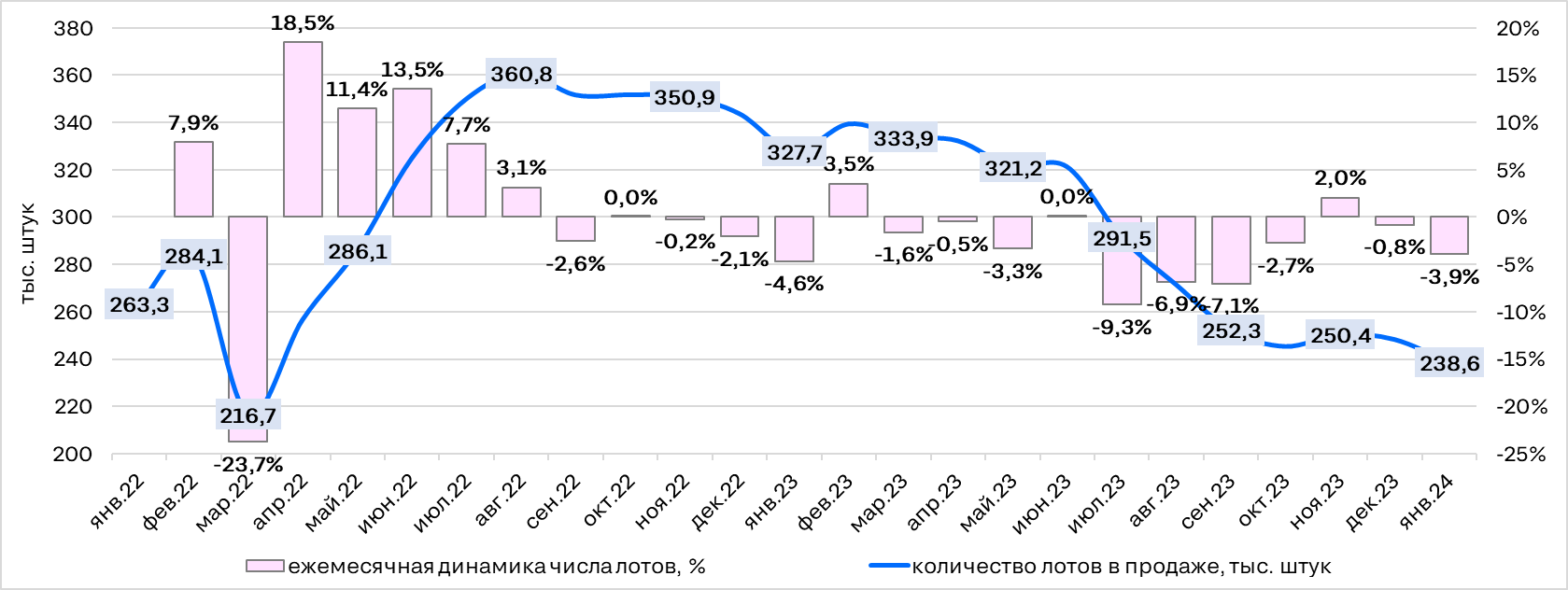

В январе объем активного предложения на вторичном рынке снизился из-за сезонных факторов.

В конце 2023 г. снижение объема предложения на вторичном рынке в большинстве локаций прекратилось. В некоторых городах выбор стал увеличиваться.

В январе 2024 г. на рынке вновь сокращение числа лотов, но это не связано с ростом темпов продаж. Уменьшение выбора в конце декабря и в январе - стандартная ситуация для вторичного рынка. На время новогодних праздников часть продавцов снимают свои лоты с продажи, а затем в течение месяца возвращают их на рынок и показатели возвращаются к норме.

В ближайшие недели объем предложения на рынке будет увеличиваться как за счет возвращения временно снятых лотов в продажу, так и за счет удлинения сроков экспозиции на фоне снижения спроса. По сравнению с январем 2023 г. выбор меньше на 27%.

Динамика объема предложения на вторичном рынке в городах РФ с населением от 500 тыс. человек, Сочи, Калининграде, Московской и Ленинградской областях

«В 1 квартале 2024 г. на вторичном рынке с высокой долей вероятности средние номинальные цены предложения в большинстве локаций перейдут к стагнации (в некоторых городах это уже произошло). Во 2 квартале мы ожидаем небольшое снижение средних цен (на 7-9% от сегодняшних уровней), – комментирует Елена Лапшина, эксперт Циан.Аналитика. – Коррекция цен практически неизбежна на фоне заградительно высоких ставок по ипотеке и снижения спроса».

Локация | Средняя цена кв.м. на вторичке в январе, тыс. рублей | Динамика средней цены кв.м., % | |

За год | За месяц | ||

Москва | 336,0 | 7% | 0,0% |

Сочи | 254,1 | 7% | 5,2% |

Санкт-Петербург | 218,0 | 7% | 0,1% |

Владивосток | 176,9 | 6% | -1,3% |

Казань | 172,6 | 19% | 0,9% |

Севастополь | 164,4 | 8% | 0,6% |

Московская область | 163,9 | 4% | 0,9% |

Нижний Новгород | 142,6 | 19% | 1,9% |

Краснодар | 131,6 | 11% | 1,9% |

Хабаровск | 129,1 | 6% | 0,5% |

Ленинградская область | 128,6 | -1% | -0,3% |

Калининград | 128,3 | 11% | 1,4% |

Ростов-на-Дону | 128,3 | 20% | 0,5% |

Екатеринбург | 126,8 | 13% | 1,8% |

Иркутск | 126,4 | 12% | 1,0% |

Новосибирск | 123,5 | 9% | 0,7% |

Самара | 122,2 | 17% | 1,2% |

Уфа | 120,1 | 13% | 1,7% |

Красноярск | 117,7 | 15% | 0,5% |

Тюмень | 116,4 | 11% | 0,8% |

Томск | 113,8 | 16% | 0,3% |

Кемерово | 112,8 | 24% | 0,3% |

Махачкала | 110,9 | 32% | 3,0% |

Барнаул | 108,5 | 13% | 2,6% |

Омск | 108,4 | 22% | 0,6% |

Пермь | 103,6 | 17% | 1,7% |

Челябинск | 100,6 | 40% | 1,9% |

Набережные Челны | 100,4 | 25% | 1,8% |

Ставрополь | 99,8 | 11% | 2,1% |

Волгоград | 99,6 | 20% | 1,0% |

Новокузнецк | 99,5 | 26% | -0,1% |

Воронеж | 99,0 | 12% | 1,5% |

Саратов | 97,1 | 26% | 1,8% |

Ярославль | 94,9 | 6% | -0,3% |

Рязань | 94,4 | 11% | 1,1% |

Тольятти | 89,1 | 25% | 1,1% |

Ульяновск | 84,3 | 12% | 0,6% |

Ижевск | 83,4 | 9% | 1,2% |

Оренбург | 78,7 | 15% | 0,5% |

Все локации | 128,4 | 13,0% | 1,1% |