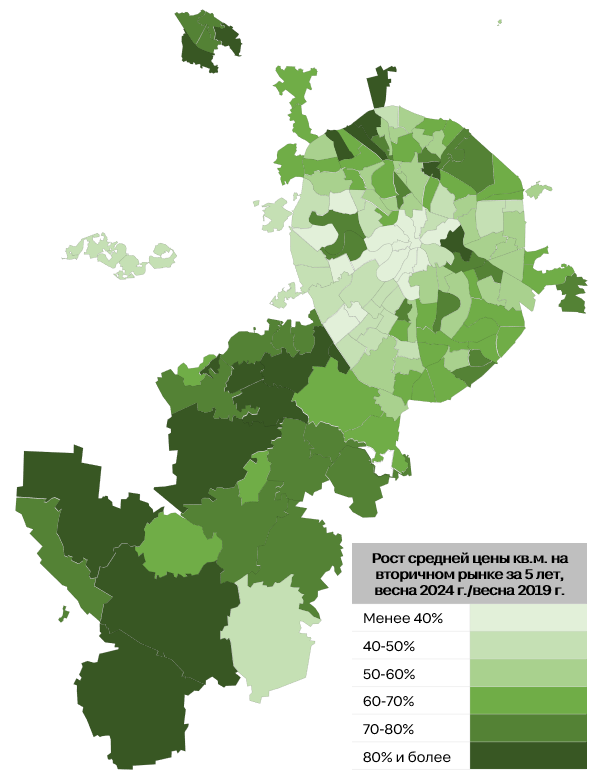

Рейтинг районов Москвы по росту цен на вторичке за 5 лет

Эксперты Циан.Аналитики изучили, как изменились цены на вторичном рынке в районах Москвы за 5 лет.

Методика

Были проанализированы средние цены квадратного метра на вторичном рынке весной 2024 гг. и весной 2019 гг. (для исключения влияния локальных “выбросов” усреднялись значения за 2-месячный отрезок). Выборка цен не включала ЖК, относимые к премиальным сегментам рынка, а также лоты, номинированные не в рублях.

За 5 лет вторичные квартиры в Москве подорожали на треть

За 5 лет цена квадратного метра на вторичном рынке Москвы стала выше на 35%. Основной рост пришелся на вторую половину 2020 г. и 2021 г.

Рост зафиксирован во всех районах. Меньше всего цены выросли в районах Донской (+21%), Пресненский, Якиманка, Замоскворечье (+22%), Тропарево-Никулино (+26%), Крылатское (+28%), Тверской (+30%). Сильнее всего увеличились цены в поселении Роговское (в 2,3 раза), районе Западное Дегунино (в 2 раза), поселениях Вороновское, Мосрентген, Первомайское, Новофедоровское (на 96%).

Общая закономерность (в которой бывают и свои исключения) - в более дорогих центральных локациях цены выросли меньше за счет “эффекта высокой базы”, тогда как жилье в более доступных локациях на окраинах города подорожало сильнее.

В лидерах роста - Новая Москва

За последние 5 лет средняя стоимость “квадрата” в поселениях Новой Москвы увеличилась в 1,5-2 раза - здесь были зафиксированы самые высокие темпы роста в столице.

Выбор на вторичном рынке в Новой Москве небольшой (особенно в поселениях Троицкого АО), поэтому динамика цен во многом зависит от изменения структуры предложения. Структура жилфонда почти везде достаточно молодая, на вторичном рынке большую долю составляют квартиры в недавно построенных домах, что дополнительно разгоняет рост цен.

С момента присоединения территорий Новой Москвы в них кардинально изменилась в лучшую сторону транспортная доступность и обеспеченность социальной инфраструктурой. Большое влияние на рост цен в поселениях ТиНАО оказывают транспортные проекты (не только строительство метро и МЦД, но и развитие дорожной сети), а также программы по благоустройству. К настоящему времени многие локации рядом с метро не уступают в качестве жизни территориям в старых границах Москвы.

Тот факт, что в лидерах роста за последние 5 лет в основном поселения Троицкого АО (Роговское, Вороновское, Первомайское, Новофедоровское), свидетельствует о том, что основной пик роста цен за счет строительства метро в ближнем поясе Новой Москвы (в Новомосковском АО) уже прошел. Теперь поселениям НАО наращивать уровень цен уже сложнее, в отличие от поселений ТАО, где еще играет большую роль эффект “низкой базы”. К тому же, в планах строительство Троицкой линии метро, которая повысит транспортную доступность отдаленных муниципалитетов.

Факторы роста цен - новые станцияи метро радиальных линий и низкая исходная стоимостью

В ценообразовании на рынке жилья в Москве фактор транспортной доступности традиционно играет одну из наиболее важных ролей.

В старых границах Москвы в лидерах по росту цен за последние 5 лет оказались районы, где открылись новые станции метро или МЦД. Например, в районе Западное Дегунино (на 2-м месте по росту цен после Роговского поселения) на росте цен сказалось открытие станций метро Люблинско-Дмитровской линии в марте 2018 г., а также станций МЦД-3 в ноябре 2020 г. Аналогичная ситуация в другом районе САО - Дмитровском, а также в районе Северный (СВАО), где в ноябре 2019 г. были открыты станции МЦД-1, а в сентябре 2023 г. станции метро Люблинско-Дмитровской линии. Фактор метро также сыграл ключевую роль в динамике цен в районах Внуково, Лефортово, Нагатинский затон.

Обычно открытие станций на радиальных линиях приводит к существенному росту цен в локациях, т.к. значительно повышается их транспортная доступность. Открытие станций на кольцевых линиях такого эффекта не дает. Например, многие станции БКЛ были открыты в сложившихся районах, в которых и так уже были станции метро, и не привели к заметному росту цен в этих локациях. Есть, конечно, и исключения - например, открытие станций БКЛ “Кленовый бульвар” и “Нагатинский затон” (которые не являются дублирующими), привело к существенному росту цен в районе Нагатинский затон, значительная часть которого ранее имела плохую транспортную доступность. Похожая ситуация в районе Лефортово.

На улучшение транспортной доступности влияет не только открытие новых станций метро, но и развитие дорожно-транспортной сети. Например, в лидерах по росту цен оказался район Ростокино, через северную часть которого в 2022 г. прошла Северо-Восточная хорда.

Высокие темпы роста цен были зафиксированы также в районах Зеленограда (за счет “эффекта низкой базы”, запуска платной трассы до столицы), а также в окраинных спальных районах внутри МКАД с традиционно невысоким уровнем цен. Некоторые из них имеют устойчивую негативную репутацию (Капотня, Гольяново, Бирюлево), однако все равно пользуются высокой популярностью у покупателей - относительно невысокая цена квартир в этих районах для покупателей оказывается важнее. Увеличение стоимости жилья в этих локациях связано, в том числе, с ростом качества городской среды (открываются новые парки и общественные зоны, реконструируются поликлиники и школы). В этих районах не очень активно ведется новое многоквартирное жилищное строительство, и на рынке представлено мало новостроек (либо их вовсе нет). Спрос сосредоточен на вторичном рынке, а значит, в условиях низкой конкуренции, цены увеличиваются быстрее.

Минимальный рост цен в центральных районах

Минимальный рост цен характерен для тех районов, где, во-первых, исторически сложился достаточно высокий уровень цен, а, во-вторых, в последнее время мало что меняется (не строятся новые станции метро и крупные автомагистрали, новые жилые комплексы появляются только в рамках небольших проектов точечной застройки и т.д.). В первую очередь это престижные локации ЦАО, ЗАО и ЮЗАО. За счет более сдержанного роста цен в этих районах за последние годы смягчились различия в стоимости жилья между западом и востоком столицы.

«Цены на вторичном рынке РФ за последние 5 лет увеличились в среднем в 2 раза, в Москве рост был более сдержанным за счет эффекта высокой базы, – комментирует Елена Лапшина, эксперт Циан.Аналитики. – Тем не менее и в столице были локации с особенно высокими темпами роста цен. В первую очередь это территории Новой Москвы, а также районы, где были открыты новые станции метро».

Город | Средняя цена кв.м. на вторичном рынке, тыс. рублей | Динамика за 5 лет | Административный округ | |

Весна 2019 гг. | Весна 2024 гг. | |||

Роговское | 57 | 130 | 129% | ТАО |

Западное Дегунино | 161 | 323 | 101% | САО |

Вороновское | 88 | 173 | 96% | ТАО |

Мосрентген | 119 | 233 | 96% | НАО |

Первомайское | 95 | 187 | 96% | ТАО |

Новофёдоровское | 77 | 151 | 96% | ТАО |

Дмитровский | 161 | 312 | 93% | САО |

Савёлки | 140 | 265 | 89% | ЗелАО |

Левобережный | 200 | 376 | 88% | САО |

Северный | 152 | 282 | 85% | СВАО |

Внуково | 122 | 226 | 85% | ЗАО |

Лефортово | 207 | 381 | 84% | ЮВАО |

Филимонковское | 107 | 197 | 84% | НАО |

Московский | 143 | 262 | 83% | НАО |

Ростокино | 186 | 337 | 81% | СВАО |

Крюково | 131 | 235 | 80% | ЗелАО |

Щаповское | 90 | 161 | 79% | ТАО |

Ярославский | 157 | 279 | 78% | СВАО |

Рязанский | 172 | 305 | 78% | ЮВАО |

Матушкино | 131 | 233 | 78% | ЗелАО |

Марушкинское | 108 | 191 | 77% | НАО |

Краснопахорское | 96 | 170 | 77% | ТАО |

Старое Крюково | 132 | 233 | 77% | ЗелАО |

Нагатинский затон | 211 | 371 | 76% | ЮАО |

Метрогородок | 169 | 296 | 76% | ВАО |

Силино | 130 | 228 | 75% | ЗелАО |

Рязановское | 113 | 198 | 75% | НАО |

Нижегородский | 183 | 320 | 75% | ЮВАО |

Зябликово | 160 | 280 | 75% | ЮАО |

Внуковское | 154 | 270 | 75% | НАО |

Десёновское | 128 | 222 | 74% | НАО |

Некрасовка | 134 | 233 | 74% | ЮВАО |

Орехово-Борисово Южное | 163 | 282 | 73% | ЮАО |

Бутырский | 215 | 372 | 73% | СВАО |

Щербинка | 112 | 194 | 73% | НАО |

Киевский | 98 | 169 | 73% | ТАО |

Солнцево | 167 | 289 | 73% | ЗАО |

Ново-Переделкино | 154 | 266 | 73% | ЗАО |

Хорошево-Мневники | 263 | 452 | 72% | СЗАО |

Филевский парк | 261 | 447 | 71% | ЗАО |

Котловка | 195 | 334 | 71% | ЮЗАО |

Свиблово | 219 | 372 | 70% | СВАО |

Бескудниковский | 183 | 311 | 70% | САО |

Воскресенское | 130 | 220 | 70% | НАО |

Алексеевский | 236 | 401 | 69% | СВАО |

Люблино | 163 | 276 | 69% | ЮВАО |

Тимирязевский | 219 | 370 | 69% | САО |

Капотня | 135 | 228 | 69% | ЮВАО |

Текстильщики | 167 | 282 | 68% | ЮВАО |

Москворечье-Сабурово | 181 | 304 | 68% | ЮАО |

Сосенское | 155 | 260 | 68% | НАО |

Бирюлево Западное | 138 | 232 | 67% | ЮАО |

Марьино | 166 | 276 | 67% | ЮВАО |

Нагатино-Садовники | 199 | 332 | 67% | ЮАО |

Южное Бутово | 148 | 246 | 66% | ЮЗАО |

Отрадное | 179 | 297 | 66% | СВАО |

Бирюлево Восточное | 150 | 248 | 66% | ЮАО |

Новокосино | 156 | 258 | 66% | ВАО |

Ховрино | 183 | 302 | 65% | САО |

Митино | 173 | 286 | 65% | СЗАО |

Молжаниновский | 121 | 199 | 64% | САО |

Гольяново | 167 | 274 | 64% | ВАО |

Беговой | 291 | 478 | 64% | САО |

Михайлово-Ярцевское | 101 | 166 | 64% | ТАО |

Братеево | 167 | 273 | 63% | ЮАО |

Зюзино | 209 | 341 | 63% | ЮЗАО |

Чертаново Южное | 177 | 289 | 63% | ЮАО |

Войковский | 227 | 369 | 63% | САО |

Лосиноостровский | 179 | 290 | 62% | СВАО |

Троицк | 124 | 201 | 62% | ТАО |

Головинский | 194 | 315 | 62% | САО |

Северное Медведково | 178 | 289 | 62% | СВАО |

Северное Измайлово | 181 | 291 | 61% | ВАО |

Кокошкино | 109 | 176 | 61% | НАО |

Царицыно | 175 | 281 | 60% | ЮАО |

Куркино | 190 | 304 | 60% | СЗАО |

Южное Тушино | 189 | 303 | 60% | СЗАО |

Богородское | 205 | 328 | 60% | ВАО |

Косино-Ухтомский | 157 | 251 | 60% | ВАО |

Бибирево | 163 | 260 | 59% | СВАО |

Нагорный | 202 | 322 | 59% | ЮАО |

Восточное Дегунино | 169 | 268 | 59% | САО |

Северное Бутово | 174 | 276 | 59% | ЮЗАО |

Алтуфьевский | 173 | 274 | 59% | СВАО |

Кузьминки | 186 | 294 | 58% | ЮВАО |

Бабушкинский | 193 | 306 | 58% | СВАО |

Коптево | 192 | 303 | 58% | САО |

Новогиреево | 183 | 289 | 58% | ВАО |

Восточный | 134 | 211 | 57% | ВАО |

Савеловский | 232 | 365 | 57% | САО |

Северное Тушино | 192 | 302 | 57% | СЗАО |

Соколиная гора | 195 | 306 | 57% | ВАО |

Даниловский | 268 | 420 | 57% | ЮАО |

Выхино-Жулебино | 165 | 258 | 57% | ЮВАО |

Печатники | 177 | 276 | 56% | ЮВАО |

Перово | 177 | 277 | 56% | ВАО |

Покровское-Стрешнево | 231 | 361 | 56% | СЗАО |

Орехово-Борисово Северное | 182 | 282 | 55% | ЮАО |

Южное Медведково | 182 | 283 | 55% | СВАО |

Марфино | 212 | 327 | 54% | СВАО |

Аэропорт | 256 | 394 | 54% | САО |

Ивановское | 165 | 252 | 53% | ВАО |

Ясенево | 183 | 280 | 53% | ЮЗАО |

Марьина роща | 246 | 376 | 53% | СВАО |

Вешняки | 162 | 246 | 52% | ВАО |

Южнопортовый | 242 | 368 | 52% | ЮВАО |

Преображенское | 230 | 346 | 50% | ВАО |

Чертаново Центральное | 183 | 274 | 50% | ЮАО |

Останкинский | 253 | 380 | 50% | СВАО |

Хорошевский | 299 | 447 | 49% | САО |

Можайский | 222 | 330 | 49% | ЗАО |

Академический | 249 | 370 | 49% | ЮЗАО |

Сокол | 256 | 379 | 48% | САО |

Лианозово | 184 | 270 | 47% | СВАО |

Сокольники | 265 | 388 | 47% | ВАО |

Коньково | 219 | 321 | 46% | ЮЗАО |

Измайлово | 216 | 315 | 46% | ВАО |

Ломоносовский | 266 | 387 | 46% | ЮЗАО |

Кунцево | 244 | 354 | 45% | ЗАО |

Обручевский | 272 | 395 | 45% | ЮЗАО |

Гагаринский | 304 | 441 | 45% | ЮЗАО |

Теплый Стан | 216 | 310 | 44% | ЮЗАО |

Чертаново Северное | 209 | 299 | 43% | ЮАО |

Черемушки | 252 | 360 | 43% | ЮЗАО |

Восточное Измайлово | 197 | 281 | 43% | ВАО |

Очаково-Матвеевское | 271 | 385 | 42% | ЗАО |

Строгино | 230 | 327 | 42% | СЗАО |

Раменки | 340 | 481 | 41% | ЗАО |

Клёновское | 69 | 98 | 41% | ТАО |

Красносельский | 323 | 453 | 40% | ЦАО |

Таганский | 299 | 418 | 40% | ЦАО |

Дорогомилово | 338 | 468 | 38% | ЗАО |

Басманный | 324 | 447 | 38% | ЦАО |

Арбат | 411 | 565 | 37% | ЦАО |

Проспект Вернадского | 296 | 403 | 36% | ЗАО |

Фили-Давыдково | 270 | 367 | 36% | ЗАО |

Щукино | 294 | 398 | 35% | СЗАО |

Хамовники | 409 | 549 | 34% | ЦАО |

Мещанский | 325 | 427 | 31% | ЦАО |

Тверской | 385 | 499 | 30% | ЦАО |

Крылатское | 271 | 346 | 28% | ЗАО |

Тропарево-Никулино | 312 | 393 | 26% | ЗАО |

Замоскворечье | 406 | 496 | 22% | ЦАО |

Якиманка | 393 | 479 | 22% | ЦАО |

Пресненский | 401 | 489 | 22% | ЦАО |

Донской | 341 | 413 | 21% | ЮАО |