Спрос в новостройках вырос за месяц на 21%, выбор сократился на 5%

Аналитики «Циана», ведущей в России цифровой платформы операций с недвижимостью, выяснили, что происходит с ценами, спросом и предложением на рынке новостроек крупных городов России в ноябре.

Число сделок в октябре выросло на 21% относительно сентября. Спрос увеличивается на фоне снижения ставки ЦБ и из-за сезонности.

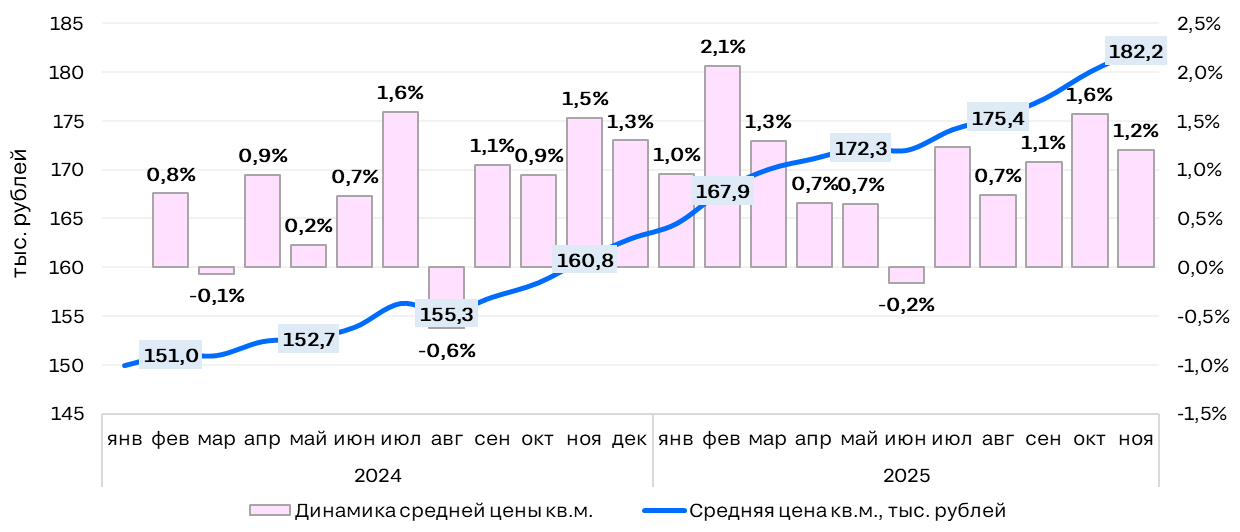

За месяц «квадрат» подорожал на 1,2%. Положительная динамика (более +1%) зафиксирована в 24 из 40 городов. Подробные данные – в приложении.

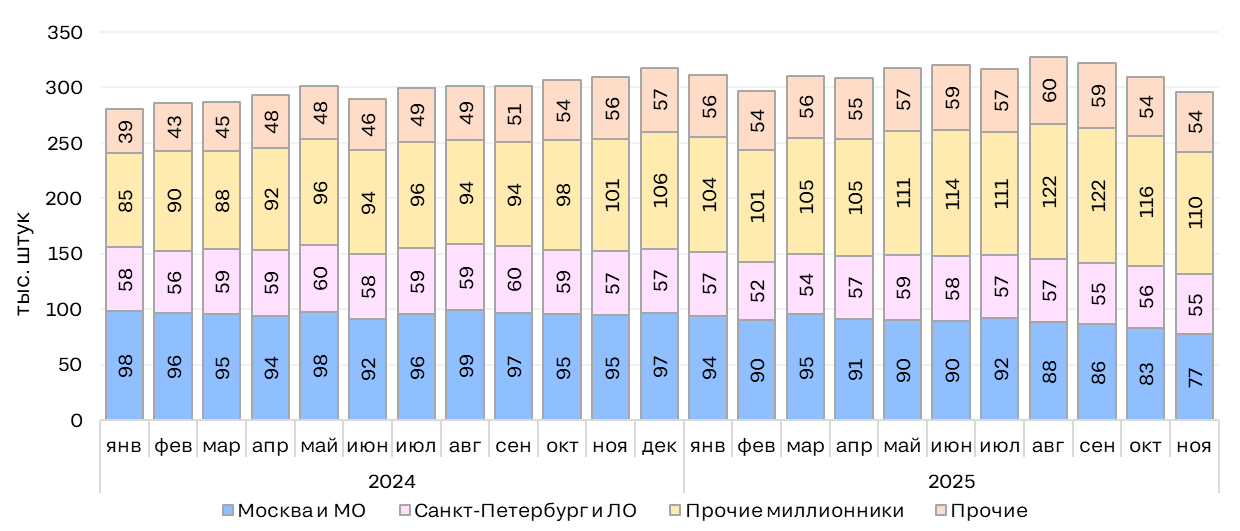

Объём предложения за месяц сократился на 5% на фоне роста спроса и сохранения низких темпов вывода новинок.

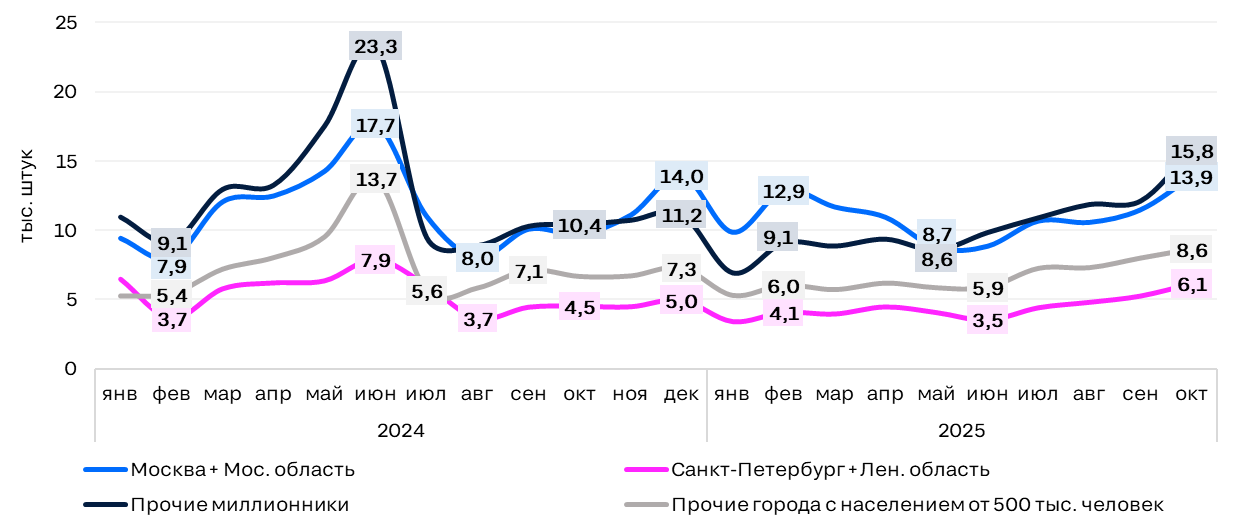

Спрос по итогам октября увеличился на 21% в Московском регионе, на 17% в агломерации Санкт-Петербурга, на 30% в других миллионниках и на 8% в остальных городах с населением от 500 тыс. человек. Показатели достигли максимумов с момента завершения безадресной льготной ипотеки (кроме столичного региона).

«Рост активности связан с сезонностью, увеличением потребительского оптимизма на фоне снижения ставки ЦБ (стало больше тех, кто рассчитывает на скорое рефинансирование) и реализацией отложенного спроса, в том числе из-за выхода на рынок держателей депозитов, – комментирует Елена Бобровская, ведущий аналитик «Циана». – Спрос также разгоняют неясные перспективы изменений семейной ипотеки в 2026 году».

По сравнению с показателями октября 2024 г. продажи в целом по локациям выше на 42%.

Спрос (число ДДУ) в локациях 500+

Увеличение спроса выступает драйвером роста цен. За последние 30 дней «квадрат» прибавил 1,2% в среднем по городам. Стало больше городов, где цены выросли на 1+% (24 из 40 против 18 месяц назад). В лидерах Самара, Ярославль и Москва (5-7%).

Цены толкает вверх рост себестоимости строительства, дорогое проектное финансирование, а в последние 2-3 месяца и оптимизм застройщиков относительно восстановления спроса. В Москве дополнительным фактором выступает рост требований со стороны города: новые дома должны быть выше и эффектнее (а значит, и дороже).

Средний рост год к году – +13% (выше официальной инфляции). За последние 12 месяцев новостройки сильнее всего подорожали в Севастополе, Набережных Челнах и Барнауле (более чем на 30%).

Динамика средних цен предложения в локациях 500+

Объём предложения за счёт активных продаж за месяц снизился на 5%. Отрицательная динамика зафиксирована как в столичных регионах, так и в других крупных городах. Спрос на рынке вырос, при этом новинок по-прежнему мало.

Выбор за месяц снизился в 26 локациях из 40. Особенно сильно – в Саратове, Оренбурге и Набережных Челнах – на 20-26% (в этих городах небольшой объём предложения, поэтому колебания более заметны).

Динамика объёма предложения в локациях 500+

Локация | Средняя цена кв.м., тыс. руб., ноябрь 2025 г. | Динамика средней цены кв.м. | |

за год | за месяц | ||

Барнаул | 181,0 | 32% | 1,9% |

Владивосток | 211,9 | 7% | 0,8% |

Волгоград | 140,2 | 5% | 1,0% |

Воронеж | 145,4 | 16% | 0,5% |

Екатеринбург | 174,8 | 9% | 0,6% |

Ижевск | 131,9 | 17% | 1,3% |

Иркутск | 175,6 | 8% | 1,8% |

Казань | 253,9 | 10% | 0,8% |

Калининград | 154,2 | 8% | 3,6% |

Кемерово | 149,8 | 19% | 1,4% |

Киров | 139,0 | 14% | 4,9% |

Краснодар | 171,1 | 6% | 0,1% |

Красноярск | 142,5 | 0% | 0,6% |

Ленинградская область | 177,5 | 12% | 1,8% |

Москва | 471,8 | 23% | 5,1% |

Московская область | 212,1 | 11% | 2,5% |

Набережные Челны | 178,5 | 37% | 3,8% |

Нижний Новгород | 218,1 | 7% | 2,0% |

Новокузнецк | 153,2 | 8% | -3,8% |

Новосибирск | 167,2 | 3% | -1,8% |

Омск | 154,1 | 11% | 2,3% |

Оренбург | 114,1 | 20% | 1,6% |

Пермь | 159,9 | 13% | 0,8% |

Ростов-на-Дону | 157,7 | 4% | 0,4% |

Рязань | 131,7 | 6% | 3,4% |

Самара | 169,6 | 25% | 7,3% |

Санкт-Петербург | 303,9 | 17% | 4,3% |

Саратов | 117,6 | 7% | 0,9% |

Севастополь | 265,5 | 60% | -7,5% |

Сочи | 435,6 | 5% | -2,4% |

Ставрополь | 107,9 | 11% | 1,1% |

Тольятти | 149,9 | 8% | 0,5% |

Томск | 176,7 | 5% | -0,4% |

Тюмень | 153,0 | 7% | 1,1% |

Ульяновск | 107,7 | 0% | 1,2% |

Уфа | 181,2 | 9% | 0,4% |

Хабаровск | 194,5 | 19% | 1,0% |

Чебоксары | 156,5 | 22% | 1,4% |

Челябинск | 176,2 | 16% | 2,0% |

Ярославль | 126,5 | 13% | 5,5% |

Общий итог | 182,2 | 13% | 1,2% |

Методика

В выборку вошли 40 ключевых локаций (в т.ч. все города с населением от 500 тыс. человек). Проанализированы цены предложения в лотах от застройщиков на «Циане» с учётом явно обозначенных скидок.