В 2023 г. в России побиты ипотечные рекорды - было выдано более 2 млн ипотек

Эксперты Циан.Аналитики подвели итоги 2023 г. на рынке ипотечного кредитования России. За счет высокой активности в сегменте новостроек по итогам года был побит рекорд по числу и объему выданных ипотек.

Дальнейшая статистика – расчеты Циан на основе последних данных ЦБ РФ, опубликованных 30.01.2024.

В 2023 г. количество и объем выданных ипотечных кредитов побили рекорды за счет высокой активности на рынке новостроек.

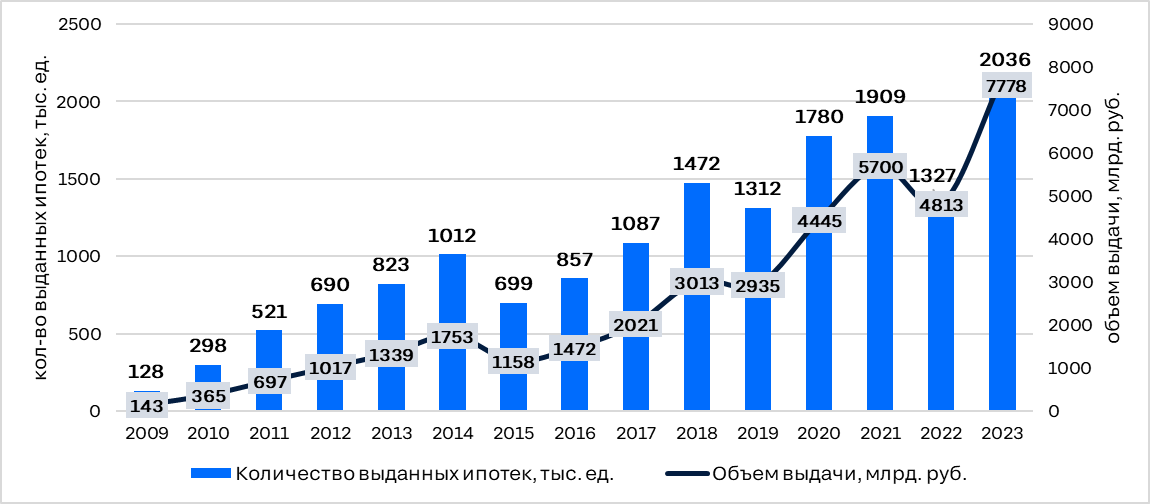

В 2023 г. в России было выдано более 2 млн ипотек - это рекордный годовой показатель. Никогда еще число ипотечных кредитов не превышало 2 млн единиц за год. Относительно 2022 г. рост в 1,5 раза, относительно 2021 г., когда был отмечен предыдущий рекорд (1,9 млн кредитов), рост на 7%. Объем выдачи по итогам года составил 7,8 трлн рублей - это сразу на 36% больше предыдущего рекордного показателя.

Количество и объем выданных ипотечных жилищных кредитов в РФ

Относительно 2022 г. рост числа выданных кредитов зафиксирован как для первичного, так и для вторичного рынка - на 67% и 47% соответственно. Тогда спрос на рынке недвижимости был ограничен внешними потрясениями (а весной еще и заградительно высокими ставками по ипотеке на вторичном рынке).

В сравнении с 2021 г. рост фиксируется только на первичном рынке (на 44%) - за счет активных августа-октября 2023 г. На вторичном рынке, наоборот, было выдано на 6% меньше кредитов, чем в 2021 г. Т.е. годовой рекорд по числу выданных ипотек обеспечен за счет рынка новостроек.

Количество выданных ипотечных жилищных кредитов, тыс. штук | Динамика выданных кредитов | ||||

2021 г. | 2022 г. | 2023 г. | за 2 года | за год | |

Общее количество кредитов | 1909 | 1327 | 2036 | +7% | +53% |

Первичный рынок | 476 | 410 | 684 | +44% | +67% |

Вторичный рынок | 1433 | 917 | 1352 | -6% | +47% |

На вторичный рынок пришлось 66% всех выданных кредитов в 2023 г. Показатель ниже, чем в предыдущие годы - в 2021 г. доля составила 75%, в 2022 г. - 69%. В последние месяцы прошедшего года вклад вторичного рынка в общее число выданных ипотек снижался быстрыми темпами на фоне роста рыночных ставок до заградительно высоких уровней. К декабрю значение снизилось до 56% - это даже ниже, чем весной 2022 г. (тогда 58%).

В 10 регионах-лидерах было выдано 40% всех ипотечных кредитов в стране.

Больше всего ипотечных жилищных кредитов в 2023 г. ожидаемо было выдано в Москве (128 тыс.) и Московской области (107 тыс.). В лидерах также Башкортостан, Краснодарский край, Свердловская область, Санкт-Петербург, Татарстан, Челябинская область, Ростовская область и Новосибирская область - во всех этих регионах количество выданных кредитов составило более 50 тыс. Всего на топ-10 лидеров пришлось около 40% всех выданных кредитов в стране.

Список лидеров по числу выдач близок к топу регионов по численности населения. Помимо позиций внутри рейтинга есть лишь одно отличие - вместо Дагестана, занимающего по численности населения 10 место, в лидерах по числу выданных ипотек оказалась Новосибирская область (в республиках Северного Кавказа оформление ипотечных кредитов не так популярно, как в других регионах страны).

Регион | Количество выданных ипотечных жилищных кредитов в 2023 г., тыс. штук | Ранг по численности населения |

г. Москва | 128 | 1 |

Московская область | 107 | 2 |

Республика Башкортостан | 84 | 7 |

Краснодарский край | 81 | 3 |

Свердловская область | 78 | 5 |

г. Санкт-Петербург | 77 | 4 |

Республика Татарстан | 75 | 8 |

Челябинская область | 63 | 9 |

Ростовская область | 58 | 6 |

Новосибирская область | 50 | 15 |

В большинстве регионов 2023 г. по выдачам кредитов стал успешнее, чем 2021 г. Максимальный рост спроса на ипотеку - в республиках Северного Кавказа и юга Сибири, где традиционно этот способ покупки недвижимости был не очень популярен.

Относительно 2022 г. рост выдач ипотечных кредитов наблюдается во всех субъектах РФ (по которым есть данные - 85 шт.), относительно 2021 г. в 31 регионе количество выданных ипотечных кредитов в 2023 г. снизилось, в 8 осталось практически на том же уровне (+-1%) и еще в 46 увеличилось. Т.е. более чем в половине регионов 2023 г. по выдачам кредитов успешнее, чем 2021 г.

Наибольший рост спроса на ипотеку зафиксирован в Тыве - в 4 раза относительно 2021 г. Связано это с эффектом низкой базы - в 2021 г. в республике было выдано лишь около 3 тыс. кредитов (в среднем по регионам - около 22 тыс.). Существенно увеличился спрос на ипотеку также в республиках Дагестан (+81% относительно 2021 г.), Алтай (+69%), Чечня (+50%), Адыгея (+48%), Северная Осетия - Алания (+46%). Всё это локации, расположенные во второй половине (и ближе к концу) списка регионов по числу выданных ипотечных кредитов.

Республики Северного Кавказа лидируют не только по росту спроса на ипотеку, но и по снижению. Так, в Ингушетии, напротив, число выданных кредитов в 2023 г. сразу в на 40% меньше, чем в 2021 г., правда и здесь сыграл роль эффект низкой базы - в 2023 г. там было выдано всего около 1000 ипотек. В других регионах снижение не такое резкое, только в 5 субъектах (помимо Ингушетии) число выдач сократилось более, чем на 10% - это Магаданская область (-21%), Ненецкий АО (-13%), Кировская область, Санкт-Петербург (по -12%) и Архангельская область (-11%).

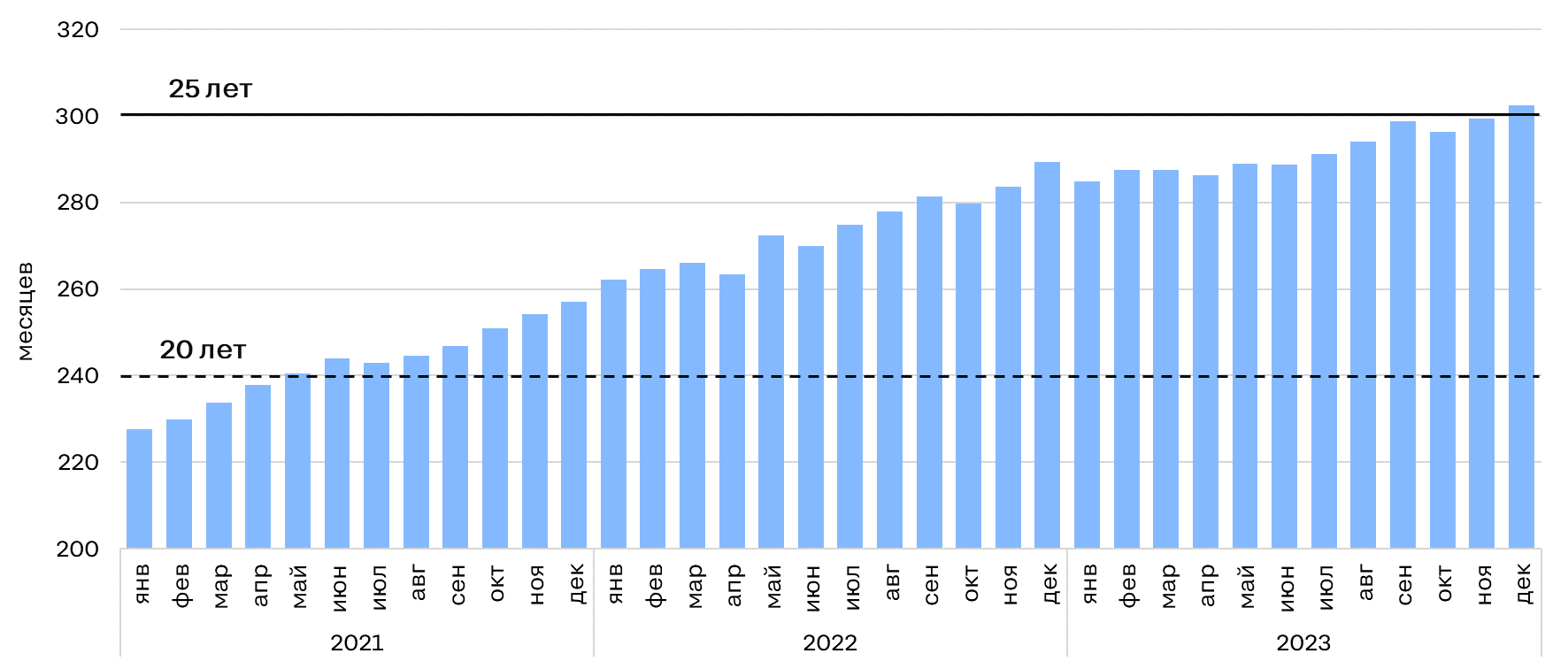

Средний срок, на который берут кредит в РФ, превысил 300 месяцев (или 25 лет).

Средний срок ипотечного кредитования увеличивается вместе с ростом цен на жилье. Низкие ставки во второй половине 2022 г. стали дополнительным драйвером увеличения сроков: погашать кредит досрочно при “нулевых” ставках фактически нет смысла.

К концу 2023 г. средний срок, на который берут ипотеку в РФ превысил 300 месяцев или 25 лет. Учитывая, что средняя продолжительность жизни в РФ составляет около 73 лет, на погашение ипотеки уйдет треть жизни. В реальности большинство покупателей выплачивают кредит значительно быстрее.

При текущих высоких ставках на вторичном рынке и большом первоначальном взносе по льготной ипотеке в сегменте новостроек кредиты на длительный срок уже не так привлекательны, поэтому в ближайшие месяцы возможно снижение средних сроков кредитования.

Средний срок, на который берут ипотечных кредит в РФ (и на первичном, и на вторичном рынках)

Объем задолженности по ипотеке достиг 18 трлн рублей. Объем просроченной задолженности увеличился не так сильно, как общий объем, доля ее не растет.

Суммарный объем задолженности по ипотеке (на первичном и вторичном рынках) на конец 2023 г. достиг 18 трлн рублей, из них 4,9 трлн рублей на первичном рынке и 13,1 трлн рублей - на вторичном. За год значения увеличились на 30%, 45% и 25% соответственно.

Объем просроченной задолженности также увеличился, однако темпы роста не такие значительные - +18% на рынке новостроек и +3% на вторичном рынке. Несмотря на прирост “плохих” долгов, “просрочка” по кредитам на новостройки на конец года составляет всего 0,13% от общего объема задолженности, и это значение не увеличивается. На вторичном рынке доля просроченной задолженности традиционно выше, но и здесь показатель составил всего 0,42%.

Общая задолженность по ипотеке на конец года, млн рублей | Динамика за год | ||

2022 | 2023 | ||

Всего | 13 844 977 | 18 015 883 | +30% |

На первичном рынке | 3 389 398 | 4 917 887 | +45% |

в т.ч. просроченная | 4 758 | 5 628 (0,11%) | +18% |

На вторичном рынке | 10 455 579 | 13 097 996 | +25% |

в т.ч. просроченная | 53 958 | 55 628 (0,42%) | +3% |

«2023 г. стал рекордным по числу выданных ипотечных кредитов за счет нескольких месяцев ажиотажного спроса в конце лета - начале осени, - комментирует Елена Лапшина, эксперт.Аналитика. – В 2024 г. повторить успехи прошедшего года не получится. На вторичном рынке ставки по ипотеке сейчас находятся на заградительно высоких уровнях, и в первом полугодии заметно снижены не будут. На рынке новостроек ужесточены условия кредитования по льготной программе (повышен первоначальный взнос, в столичных регионах снижены лимиты), а после решений по комиссионным вознаграждениям некоторые банки отказались выдавать льготную ипотеку. К тому же, после 1 июля, с высокой долей вероятности, программу господдержки ограничат».