Вторичный рынок оказался устойчивым к высоким ставкам: спрос в столицах растет, цены в крупнейших городах пока что не снижаются

Эксперты Циан.Аналитики продолжают вести мониторинг вторичного рынка недвижимости в крупных (от 500 тыс. человек) городах России.

Методика

В выборку вошли 35 городов с численностью населения от 500 тысяч человек, а также Московская и Ленинградская области.

Статистика по реальному числу сделок в оперативном режиме доступна лишь для Москвы и Санкт-Петербурга. Для других городов мы можем оценить потенциальный спрос по активности клиентов в части мониторинга рынка (количеству кликов на номер телефона в объявлении, звонков).

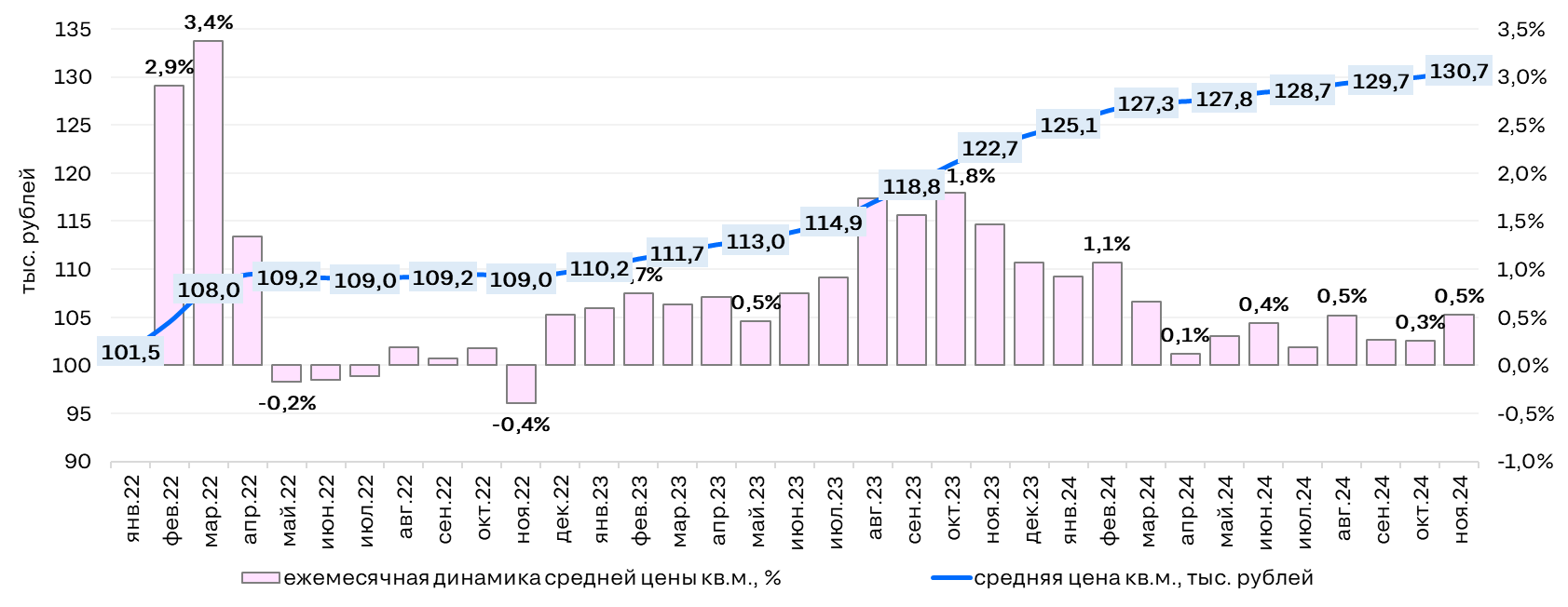

Средние цены предложения на вторичке не растут, но пока что и не снижаются

По итогам ноября в среднем по анализируемым локациям цены на вторичном рынке увеличились на 0,5%. С апреля этого года «квадрат» ежемесячно увеличивается в цене на 0,1-0,5%, т.е. фактически цены стагнируют. Эффект высокой базы и заградительные ипотечные ставки не позволяют стоимости жилья заметно расти. Одновременно, спрос сохраняется на достаточно высоком уровне, а значит, продавцы могут массово не прибегать к большим скидкам, поэтому средние цены предложения пока что и не снижаются.

Сохранение минимального роста сейчас мы связываем, в первую очередь, с изменениями в объёме и структуре предложения. Во-первых, рынок активно пополняется квартирами от инвесторов (вложившихся в новостройки в эпоху льготной ипотеки), где базовый уровень расценок весьма высок. Во-вторых, сформировалась многочисленная группа продавцов, которые пока не готовы идти на скидки и которые не меняют свои базовые расценки - в результате на рынке идёт накопление таких лотов без скидок, в то время как квартиры, где собственники активно торгуются, быстрее уходят их экспозиции.

После стабилизации предложения на цены начнут влиять фундаментальные факторы (рост сроков экспозиции, снижение доступности жилья на фоне высоких цен и дорогой ипотеки, увеличение числа скидок), и от медленного роста номинальные цены предложения перейдут к медленному снижению.

Динамика цен на вторичном рынке в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

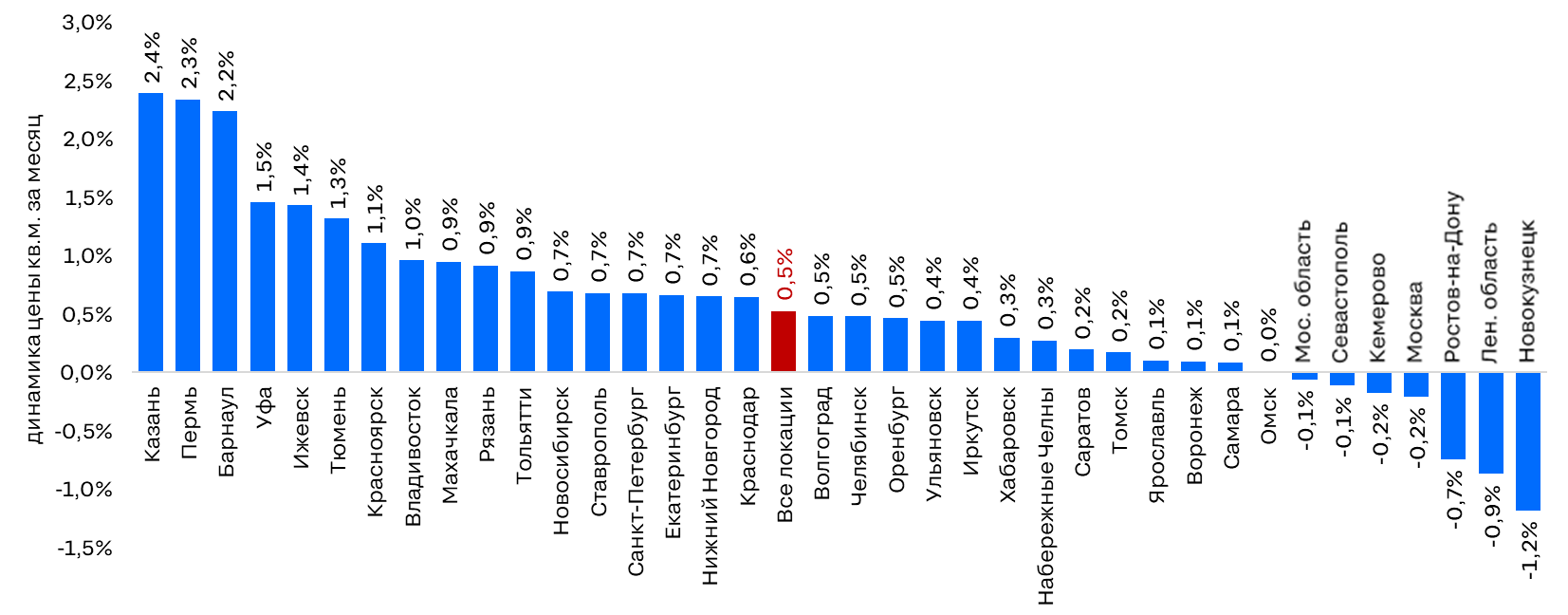

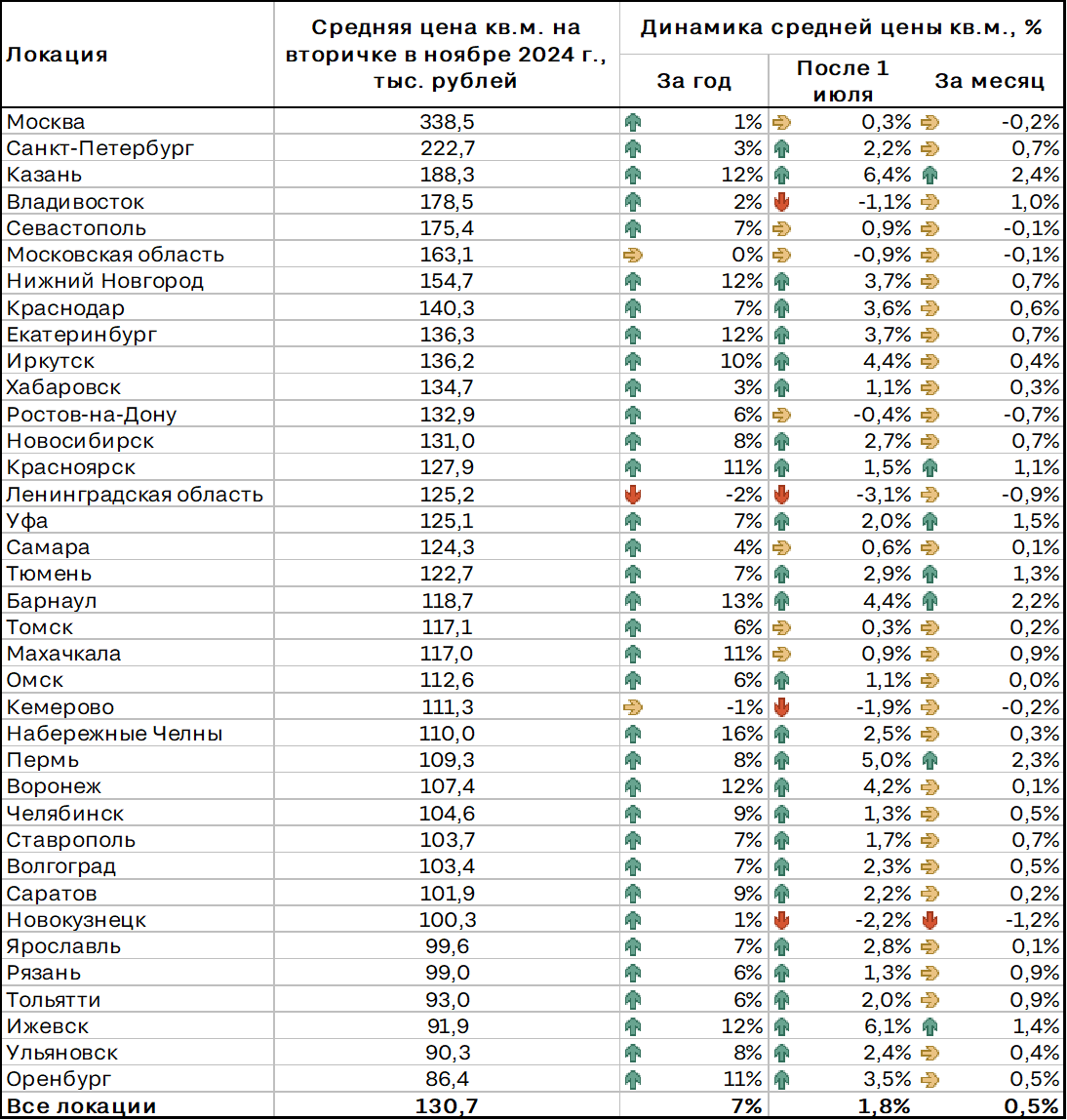

Завершение льготной ипотеки на рынке новостроек и перераспределение спроса между сегментами практически не сказалось на динамике цен на вторичном рынке - в большинстве городов продолжился медленный рост. За 5 месяцев, прошедших с завершения льготной программы, «квадрат» в среднем по анализируемым локациям подорожал на 1,8%. Наибольший рост был зафиксирован в Казани (+6,4%), наибольшее снижение - в Ленинградской области (-3,1%).

По итогам последнего месяца рост более чем на 1% зафиксирован лишь в 7 локациях из 37 - в Казани, Перми, Барнауле, Уфе, Ижевске, Тюмени и Красноярске. Отрицательная динамика фиксируется в Новокузнецке (-1,2%). Во всех остальных локациях изменения укладываются в +-1%, т.е. цены стагнируют.

Динамика цены квадратного метра на вторичном рынке за месяц в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

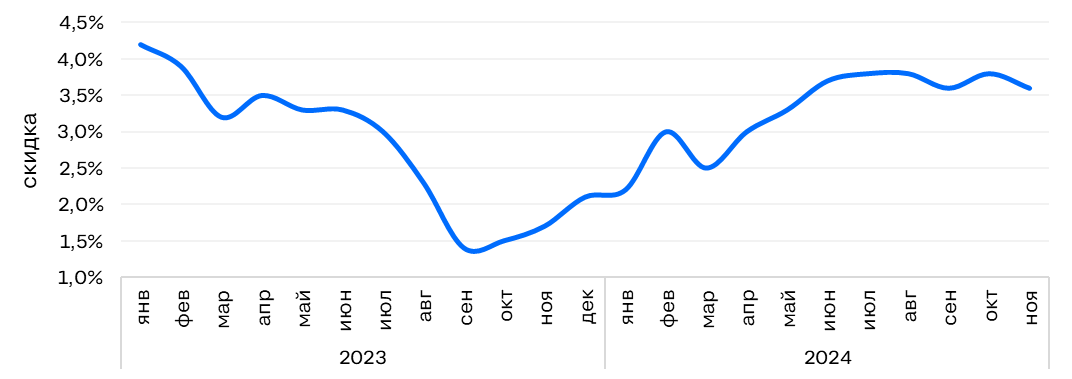

Скидок стало больше, но они небольшие

На вторичном рынке становится все больше продавцов, которые готовы предоставлять скидки (на этапе нахождения объявления в экспозиции или в процессе заключения сделки). Аналитики Циан выяснили, что в среднем стоимость объекта при первой публикации на сайте и при снятии объявления различается на 3,6%. С июня показатель заметно не меняется - колеблется в диапазоне 3,6-3,8%. Т.е. пока что собственники не готовы предоставлять слишком большие дисконты (особенно сейчас, когда активность на рынке начала увеличиваться).

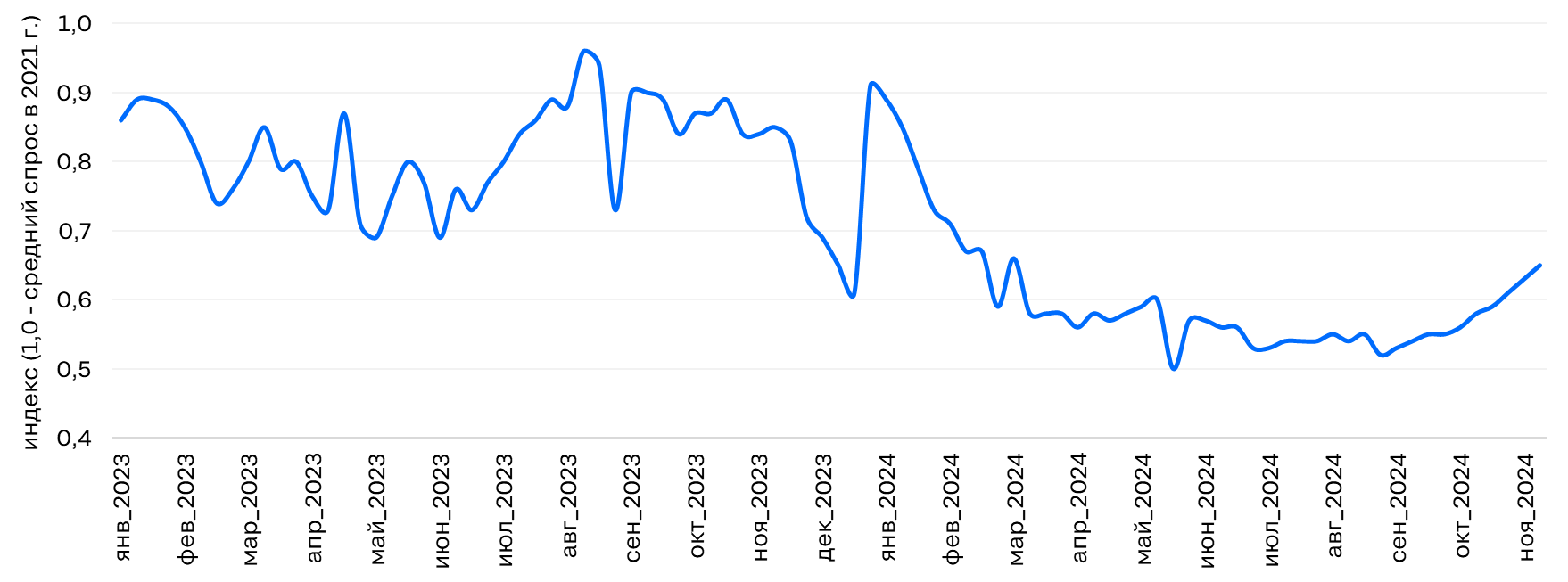

Спрос на рынке держится на высоком уровне

С октября активность аудитории (число просмотров объявлений) на нашей площадке начала медленно увеличиваться. Во-первых, сохраняется общий тренд на переток спроса из сегмента новостроек - жилищные кредиты для многих стали одинаково недоступны, зато покупатель стал принимать решение, исходя из параметров самого объекта, а не ежемесячного платежа по нему (и в этом отношении часто вторичка выигрывает: туда сразу можно заселиться, там ниже цены). Во-вторых, начинают действовать сезонные факторы - в конце года спрос на рынке традиционно растёт.

Динамика потенциального спроса на вторичном рынке в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях*

Источник: Циан.Аналитика

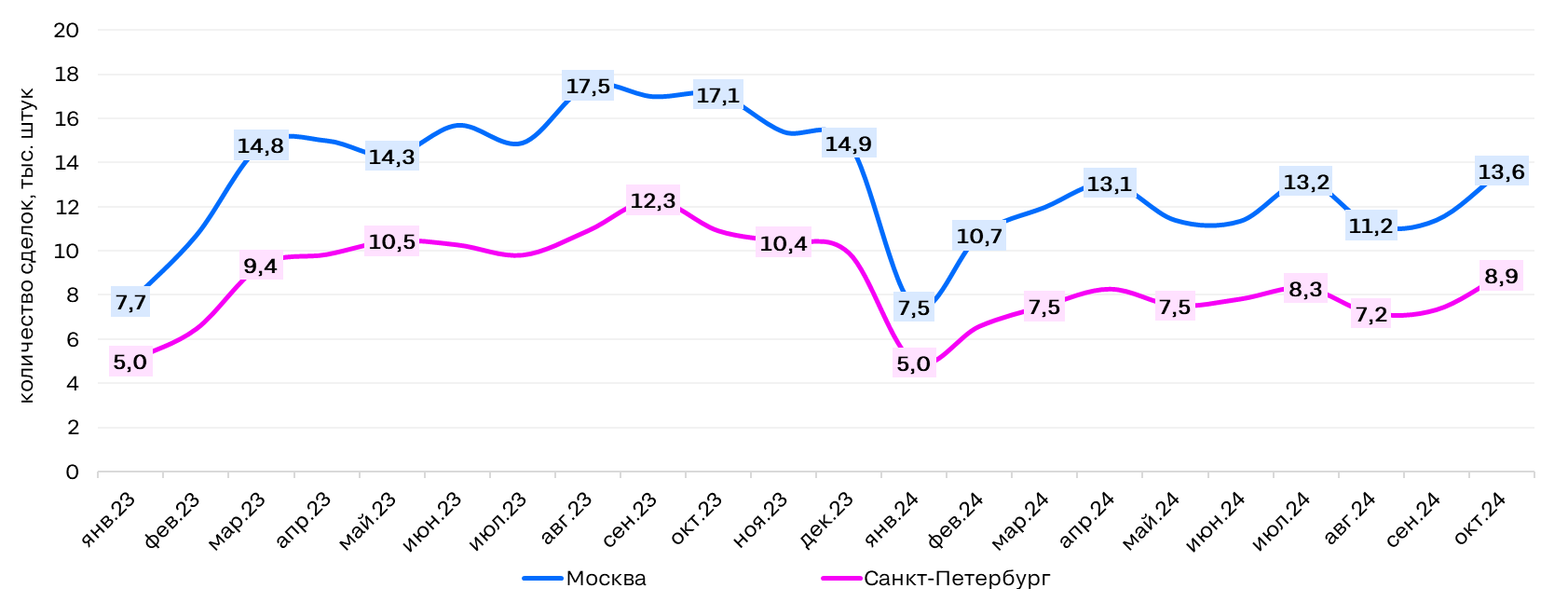

Динамика числа ДКП в Москве и Санкт-Петербурге свидетельствует о сохранении спроса на высоком уровне, несмотря на рост ипотечных ставок. А в октябре показатель даже увеличился относительно среднегодовых значений (до 13,6 тыс. в Москве и до 8,9 тыс. в Санкт-Петербурге). Всё же зависимость вторичного рынка от ипотеки не такая высокая, как рынка новостроек: здесь многие покупают за «живые деньги», много альтернативных сделок. Кроме того, действуют факторы, указанные выше - переток спроса с рынка новостроек и сезонность.

Динамика числа ДКП на вторичном рынке Москвы и Санкт-Петербурга

Выбор на рынке сократился

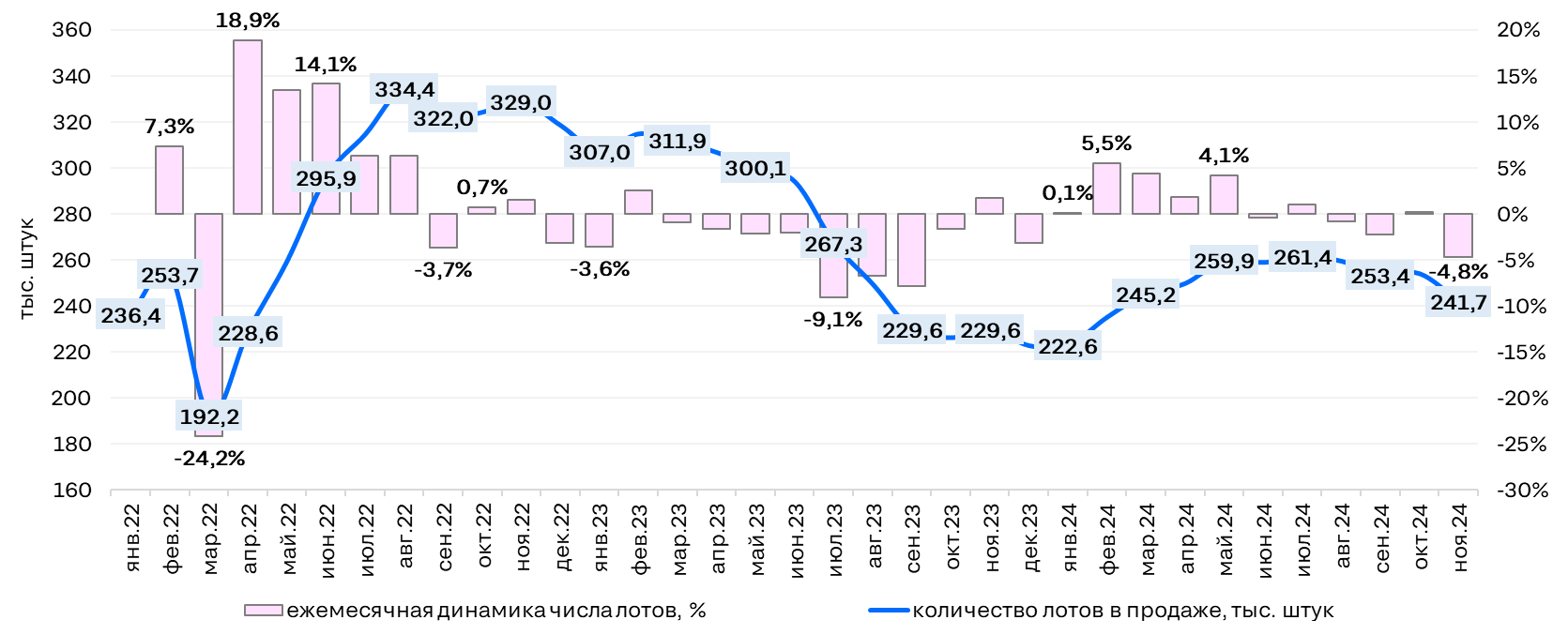

Выбор на вторичном рынке анализируемых локаций за последний месяц сократился на 5%. Среди причин - активизация спроса и уход части собственников в сегмент долгосрочной аренды (новости «о рекордных ставках» стимулировали часть продавцов не продавать прямо сейчас, а заработать на сдаче). Кроме того, есть и продавцы, которые приняли решение пока отложить сделку и снять объявление из-за роста общей неопределённости или снижения доступности новостроек (многие продавали вторичку именно с прицелом на покупку нового жилья).

Динамика объёма предложения на вторичном рынке в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

«Вторичный рынок демонстрирует хорошие темпы продаж несмотря на заградительно высокие ипотечные ставки. На горизонте ближайших 3-6 месяцев он выглядит более устойчивым, чем рынок новостроек за счёт меньшей зависимости от ипотеки, частично безденежных альтернативных сделок, продаж, проводимых на фоне естественного и миграционного движения населения и перетока спроса с первичного рынка, – комментирует Елена Бобровская (Лапшина), эксперт Циан.Аналитика. – Цены предложения в начале 2025 г. из-за роста сроков экспозиции, увеличения числа скидок и снижения доступности жилья могут перейти от стагнации к снижению».

Локация | Средняя цена кв.м. на вторичке в ноябре 2024 г., тыс. рублей | Динамика средней цены кв.м., % | ||

За год | После 1 июля | За месяц | ||

Москва | 338,5 | 1% | 0,3% | -0,2% |

Санкт-Петербург | 222,7 | 3% | 2,2% | 0,7% |

Казань | 188,3 | 12% | 6,4% | 2,4% |

Владивосток | 178,5 | 2% | -1,1% | 1,0% |

Севастополь | 175,4 | 7% | 0,9% | -0,1% |

Московская область | 163,1 | 0% | -0,9% | -0,1% |

Нижний Новгород | 154,7 | 12% | 3,7% | 0,7% |

Краснодар | 140,3 | 7% | 3,6% | 0,6% |

Екатеринбург | 136,3 | 12% | 3,7% | 0,7% |

Иркутск | 136,2 | 10% | 4,4% | 0,4% |

Хабаровск | 134,7 | 3% | 1,1% | 0,3% |

Ростов-на-Дону | 132,9 | 6% | -0,4% | -0,7% |

Новосибирск | 131,0 | 8% | 2,7% | 0,7% |

Красноярск | 127,9 | 11% | 1,5% | 1,1% |

Ленинградская область | 125,2 | -2% | -3,1% | -0,9% |

Уфа | 125,1 | 7% | 2,0% | 1,5% |

Самара | 124,3 | 4% | 0,6% | 0,1% |

Тюмень | 122,7 | 7% | 2,9% | 1,3% |

Барнаул | 118,7 | 13% | 4,4% | 2,2% |

Томск | 117,1 | 6% | 0,3% | 0,2% |

Махачкала | 117,0 | 11% | 0,9% | 0,9% |

Омск | 112,6 | 6% | 1,1% | 0,0% |

Кемерово | 111,3 | -1% | -1,9% | -0,2% |

Набережные Челны | 110,0 | 16% | 2,5% | 0,3% |

Пермь | 109,3 | 8% | 5,0% | 2,3% |

Воронеж | 107,4 | 12% | 4,2% | 0,1% |

Челябинск | 104,6 | 9% | 1,3% | 0,5% |

Ставрополь | 103,7 | 7% | 1,7% | 0,7% |

Волгоград | 103,4 | 7% | 2,3% | 0,5% |

Саратов | 101,9 | 9% | 2,2% | 0,2% |

Новокузнецк | 100,3 | 1% | -2,2% | -1,2% |

Ярославль | 99,6 | 7% | 2,8% | 0,1% |

Рязань | 99,0 | 6% | 1,3% | 0,9% |

Тольятти | 93,0 | 6% | 2,0% | 0,9% |

Ижевск | 91,9 | 12% | 6,1% | 1,4% |

Ульяновск | 90,3 | 8% | 2,4% | 0,4% |

Оренбург | 86,4 | 11% | 3,5% | 0,5% |

Все локации | 130,7 | 7% | 1,8% | 0,5% |