Выбор на рынке новостроек сокращается в большинстве крупных городов

На рынке новостроек к февралю 2025 сформировался устойчивый тренд на снижение объёма активного предложения.

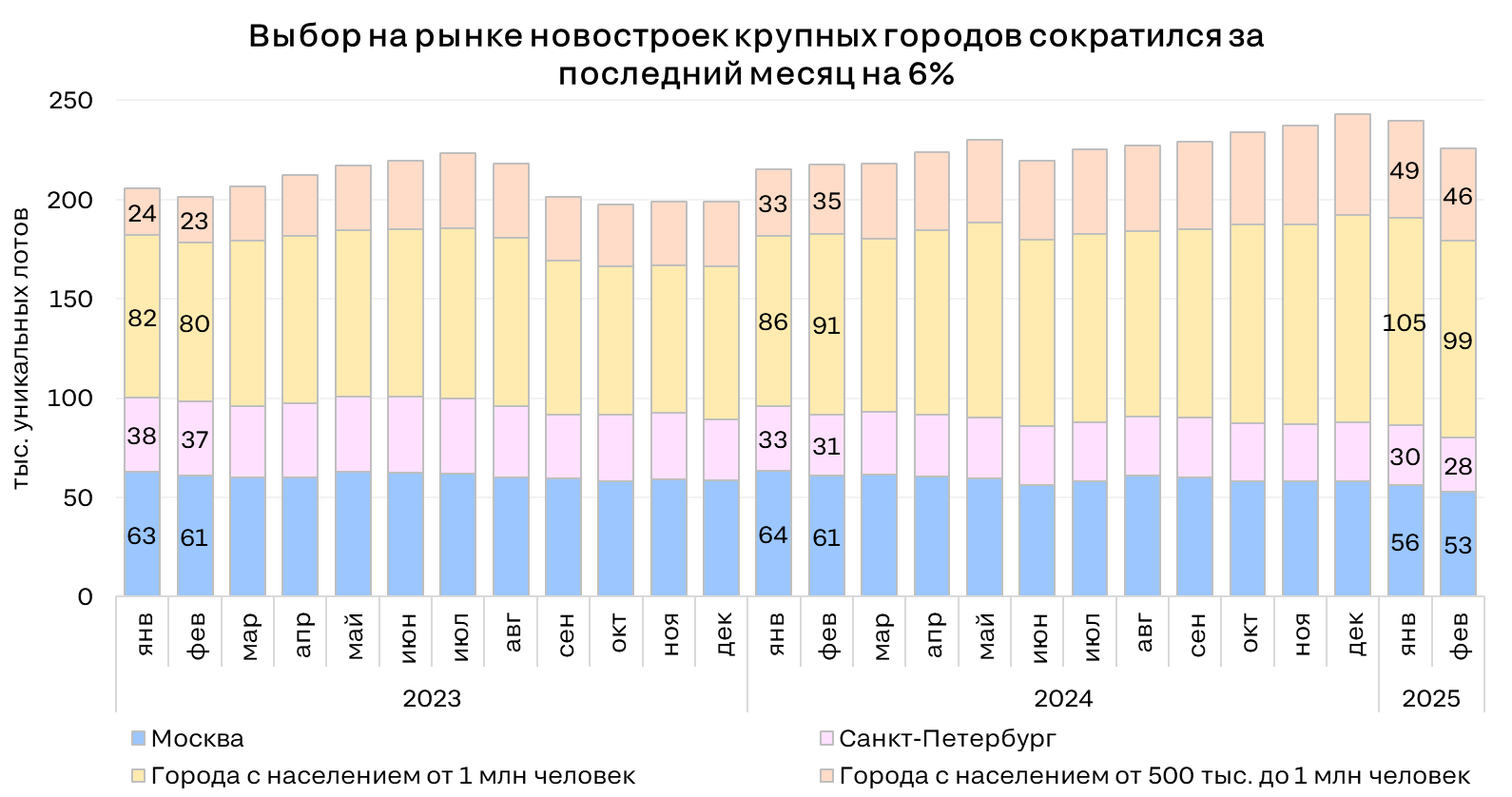

Отрицательная динамика фиксируется как в столичных регионах, так и в других крупных городах. В Москве выбор в начале февраля на 6% меньше, чем месяц назад, в Санкт-Петербурге – на 9%, в других городах с населением от 500 тыс. человек – на 5%. Выбор у покупателей за последнее время снизился в 25 из 35 локаций.

По сравнению с февралём прошлого года, в Москве и Санкт-Петербурге выбор стал меньше на 14% и 11% соответственно, в других крупных городах объем активного предложения пока что выше.

Локации | Выбор на рынке новостроек, тыс. уникальных объектов | Динамика за год (фев.24/фев.24) | |

фев.24 | фев.25 | ||

Москва | 61 | 53 | -14% |

Санкт-Петербург | 31 | 28 | -11% |

Города 1 млн+ | 91 | 99 | +9% |

Города 500 тыс.+ | 35 | 46 | +32% |

В лидерах по снижению объема предложения Волгоград, Ижевск и Самара – здесь он стал меньше на 27%, 23% и 22% соответственно. Сильное снижение фиксируется и в городах с большим выбором на рынке – в Казани (на 19%), Тюмени (на 14%).

Одновременно остаются локации, где выбор на первичном рынке вырос, однако их меньшинство – 10 из 35. Наиболее заметный рост в Ставрополе (в 2,5 раза), Махачкале (на 58%), Владивостоке (на 27%), Хабаровске (на 23%).

Причины снижения объёма предложения:

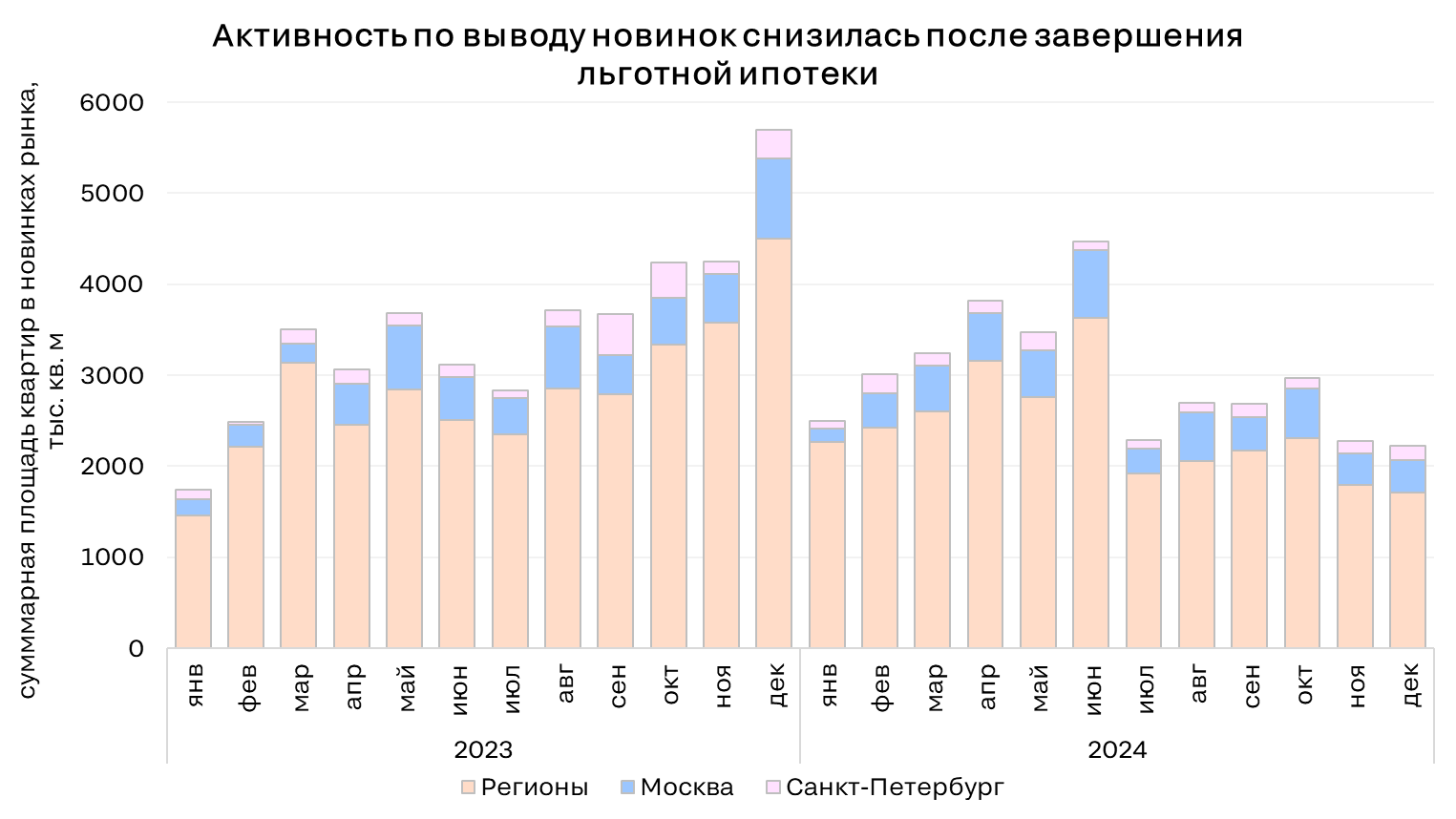

Низкая активность по выводу в продажу новых проектов. Устойчивое сокращение числа новинок фиксируется с 1 июля 2024, после завершения «безадресной» льготной ипотеки. За 2 полугодие 2024 г. новых корпусов вышло на четверть (на 27%) меньше фоновых значений 3 последних лет. Это вызвано:

снижением спроса;

удорожанием бридж-кредитов для приобретения участков (т.к. ставки привязаны к ключевой);

ужесточением оценки проектов в банках;

высокими ставками по проектному финансированию;

изменением планов застройщиков.

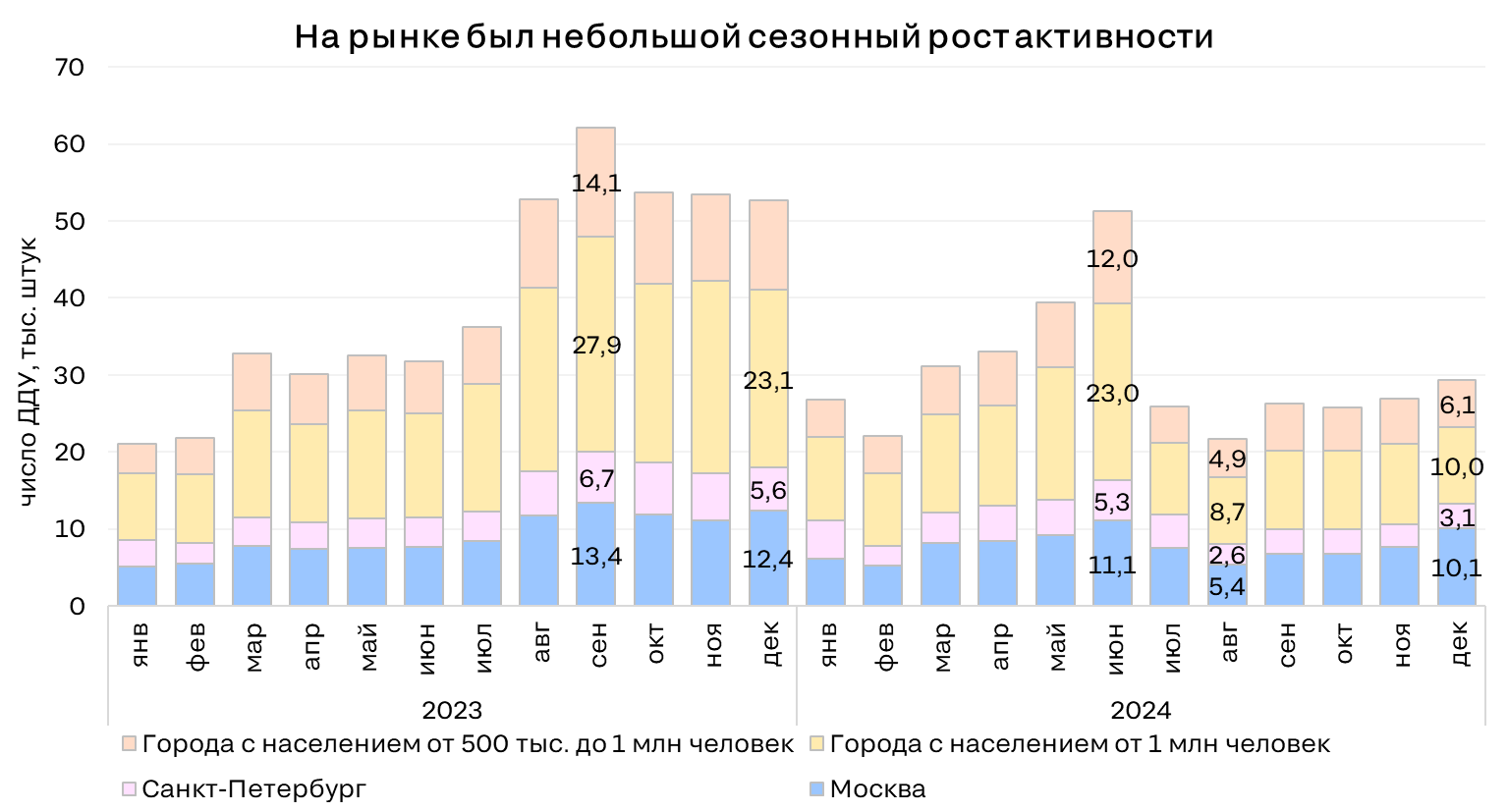

2. Неплохие продажи в 4 квартале 2024 г. и январе 2025 г. Спрос на рынке восстановился после летних минимумов.

По сравнению с предыдущими месяцами результаты декабря, действительно, более успешные – частично на рост числа сделок повлияла сезонность. В январе 2025 г. в Москве спрос оказался выше, чем в январе 2023 и 2024 гг. (на 27% и 6% соответственно) даже в условиях отсутствия льготной ипотеки и заградительно высоких рыночных ставок.

3. Управление объёмом предложения. Крупнейшие игроки со значительным земельным банком могут управлять объемами, чтобы сохранить комфортный для себя уровень цен и избежать затоваривания на рынке. К примеру, среди топ-5 застройщиков Московского региона по объему активного предложения число квартир в продаже последний год сократилось сильнее, чем число корпусов, где они продаются (минус 24-53% против минус 2-22%).

Топ-5 застройщиков Мос. региона по объему предложения | Число квартир, тыс. ед. | Число корпусов, ед. | ||||

фев.24 | фев.25 | динамика | фев.24 | фев.25 | динамика | |

ПИК | 18,1 | 13,7 | -24% | 311 | 277 | -11% |

Самолет | 17,3 | 10,7 | -38% | 279 | 219 | -22% |

А101 | 14 | 6,6 | -53% | 171 | 160 | -6% |

ФСК | 4,6 | 6,2 | +35% | 77 | 86 | +12% |

ЛСР | 5,2 | 3,8 | -27% | 41 | 40 | -2% |

«2025 г. на рынке новостроек начался с заметного сокращения объёма активного предложения. На это повлияли снижение активности девелоперов по выводу новых проектов, неплохие продажи в последние месяцы и, отчасти, регулирование объемов предложения самими компаниями, – комментирует Елена Бобровская, эксперт Циан.Аналитики. – Следствием всего этого является в т.ч. и то, что девелоперам удается сохранить комфортный для себя уровень цен. Предложение в абсолютных цифрах пока всё равно остается на высоких уровнях, опасаться его дефицита на горизонте 4-6 кварталов пока не стоит».

Город | Количество лотов на рынке новостроек в начале февраля 2025, тыс. штук | Динамика за месяц, % |

Москва | 52,7 | -6% |

Краснодар | 29,4 | -3% |

Санкт-Петербург | 27,5 | -9% |

Тюмень | 19,0 | -14% |

Екатеринбург | 16,5 | -3% |

Ростов-на-Дону | 11,2 | 7% |

Новосибирск | 10,9 | -1% |

Владивосток | 6,7 | +27% |

Казань | 6,0 | -19% |

Воронеж | 5,1 | -10% |

Пермь | 3,8 | -3% |

Ижевск | 3,7 | -23% |

Красноярск | 3,6 | -7% |

Нижний Новгород | 3,4 | -15% |

Рязань | 3,2 | -4% |

Хабаровск | 2,6 | 23% |

Уфа | 2,5 | -19% |

Челябинск | 2,4 | 1% |

Волгоград | 2,4 | -27% |

Барнаул | 2,2 | -2% |

Ставрополь | 1,7 | рост более чем в 2 раза |

Иркутск | 1,4 | +17% |

Ульяновск | 1,3 | +17% |

Самара | 1,2 | -22% |

Ярославль | 1,0 | +5% |

Тольятти | менее 1,0 | -14% |

Кемерово | менее 1,0 | -52% |

Омск | менее 1,0 | -7% |

Набережные Челны | менее 1,0 | -3% |

Новокузнецк | менее 1,0 | -16% |

Саратов | менее 1,0 | -5% |

Севастополь | менее 1,0 | -8% |

Томск | менее 1,0 | 21% |

Махачкала | менее 1,0 | 58% |

Оренбург | менее 1,0 | снижение более чем в 2 раза |