За год монополизация рынка новостроек снизилась

Эксперты Циан.Аналитики составили рейтинг крупных городов РФ по степени монополизации рынка новостроек и выяснили, как этот индикатор изменился в разных локациях относительно прошлого года.

Методика

В отчете используются открытые данные ЕИСЖС. Для расчета степени "монополизации" рынка используется доля топ-5 крупнейших застройщиков в городе в январе-июле 2024 г. (т.е. сколько сделок в новостройках в городе пришлось на 5 компаний-лидеров).

В выборку вошли 34 города с численностью населения от 500 тысяч человек (в 35-ом городе - Махачкале в 2024 г. было заключено менее 10 сделок в новостройках у одного застройщика, поэтому этот город не учитывается в расчетах).

В среднем по городам монополизация рынка составляет 65%

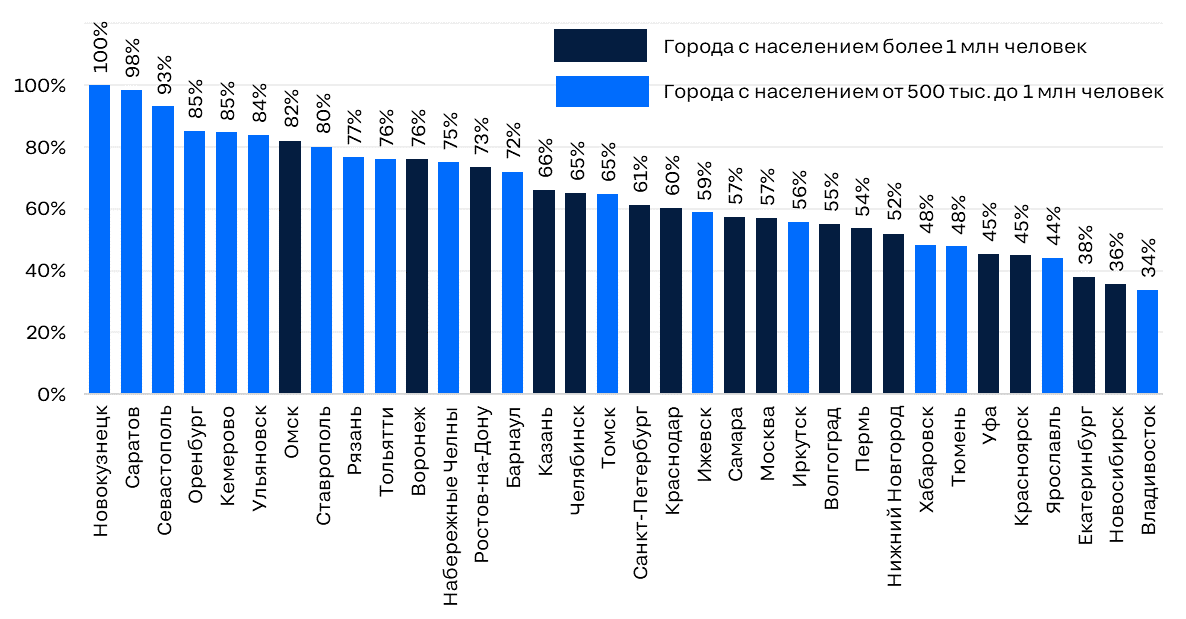

В январе-июле 2024 г. в среднем по крупным городам РФ степень монополизации рынка составляет 65% (т.е. в среднем на 5 крупнейших застройщиков города приходится 65% сделок на первичном рынке).

В 8 городах из 34 анализируемых на топ-5 крупнейших застройщиков приходится менее половины рынка - это миллионники Новосибирск, Екатеринбург, Красноярск, Уфа, а также быстрорастущие рынки - Тюмень, Владивосток, Хабаровск и Ярославль. Т.е. рынок в этих городах сильно диверсифицированный.

В большинстве городов на топ-5 лидеров приходится от 50% до 80% рынка. Внутри группы распределение достаточно равномерное: в 7 городах доля составляет 50-60%, в 5 - 60-70%, в 6 - 70-80%.

В 3 городах - Новокузнецке, Саратове и Севастополе - монополизация выше 90%. В Новокузнецке в 2024 г. продажи шли лишь у 3 девелоперов, поэтому расчеты дают 100%-ную монополизацию рынка.

В целом, чем меньше девелоперов ведут продажи, тем более монополизироваными являются рынки. Однако из этого правила есть исключения. Например, в Москве на 5 застройщиков-лидеров приходится 57% рынка, что больше, чем в 12 городах. При этом в 2024 г. продажи шли у ~100 застройщиков - ни в каком другом городе нет такой большой конкуренции. Такая высокая степень монополизации в столице объясняется, прежде всего, доминированием трех крупнейших девелоперов - ПИК, Самолет и А101 - на которых приходится почти половина всего рынка.

Доля 5 крупнейших застройщиков на рынке в январе-июле 2024 г.

В большинстве городов доля 5 крупнейших застройщиков снизилась относительно прошлогоднего показателя

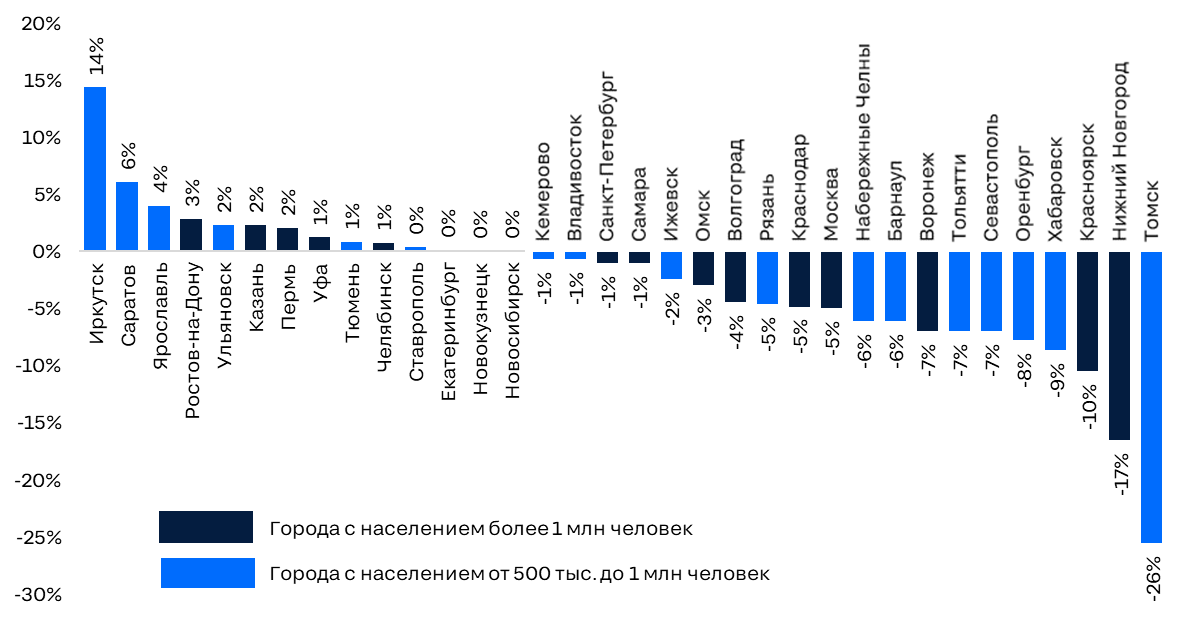

В январе-июле 2023 г. в среднем по анализируемым городам степень монополизации рынка составляла 67%. За год она снизилась на 2 п.п., однако единого тренда не было.

В большинстве городов (в 20 из 34 анализируемых) монополизация рынка, действительно, стали ниже. Максимальное снижение в Томске (-26 п.п.), Нижнем Новгороде (-17%), Красноярске (-10%).

В 10 городах монополизация рынка, напротив, усилилась. В основном это города со средним и низким уровнем монополизации (Ярославль, Уфа, Тюмень, Пермь, Иркутск и др.), но есть и сильномонополизированные рынки - Саратов, Ульяновск.

В 4 городах - Ставрополе, Екатеринбурге, Новокузнецке и Новосибирске - показатель за год не изменился.

Изменение степени монополизации рынка относительно января-июля 2023 г.

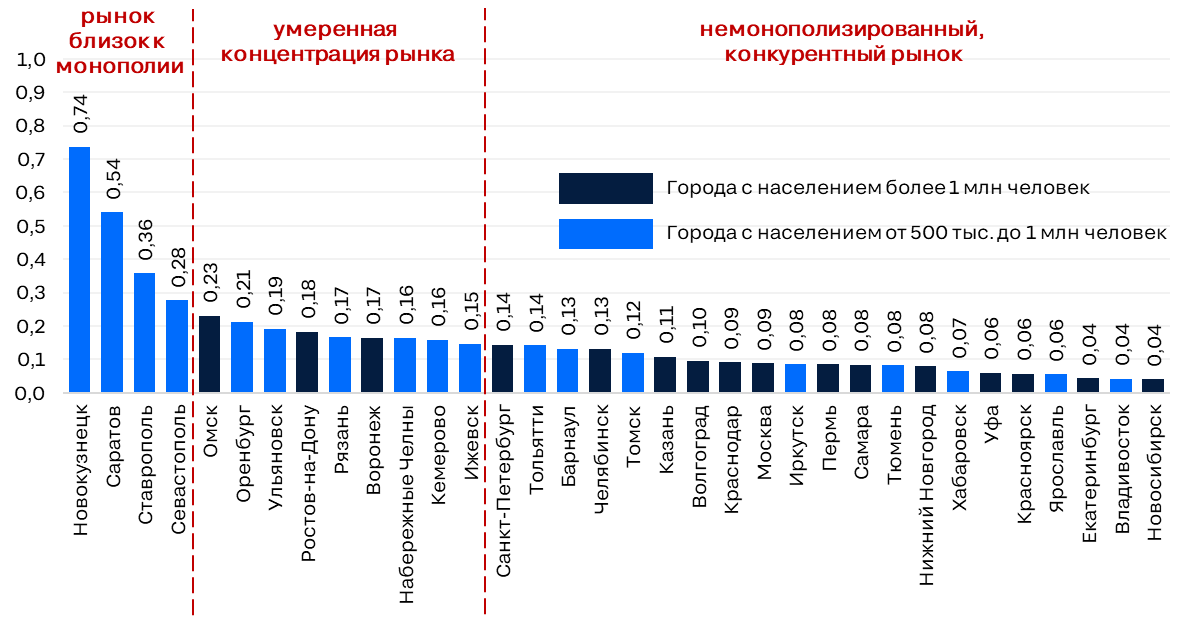

Только в 4 городах из 34 рынок сильномонополизирован

Еще один способ определения степени монополизации рынка - расчет индекса Херфиндаля - Хиршмана:

HHI = s12 + s22 + s32 + … + sn2,

где S = доля застройщика на рынке, n = количество застройщиков на рынке

Индекс ограничен сверху, максимально возможное значение HHI = 1 достигается только в случае чистой монополии одного застройщика. Значения HHI < 0,01 указывают на высококонкурентный рынок, HHI от 0,01 до 0,15 - на немонополизированный, конкурентный рынок, HHI от 0,15 до 0,25 указывают на умеренную концентрацию, HHI > 0,25 означает высокую степень концентрацию рынка, рынок близок к монополии.

В 21 анализируемом городе из 34 значение индекса составляет менее 0,15, что означает, что рынки конкурентны и далеки от монополизации. Среди них все миллионники, кроме Омска, Ростова-на-Дону и Воронежа, а также половина городов с населением от 500 тыс. до 1 млн человек.

Еще в 9 городах значение индекса составляет от 0,15 до 0,25, что указывает на умеренную концентрацию рынка. Среди них указанные выше три миллионника, а также Оренбург, Ульяновск, Рязань, Набережные Челны, Кемерово и Ижевск.

В 4 городах - Новокузнецке, Саратове, Ставрополе и Севастополе - значение индекса выше 0,25 - рынки сильноконцентрированные, близки к монополизации. В Новокузнецке продажи в 2024 г. шли лишь у 3-х застройщиков и индекс максимален - 0,74. В Саратове и Севастополе также очень мало действующих девелоперов - 7 и 8 соответственно. В Ставрополе застройщиков 19, но есть четкий лидер, занимающий сразу треть рынка, благодаря чему индекс очень высок - 0,36.

В общем случае, чем крупнее рынок (по объемам продаж), тем он более диверсифицирован, хотя есть и исключения - например, Ростов-на-Дону по числу сделок в 2024 г. занимает 5 место, но при этом входит в категорию городов с умеренной концентрацией рынка.

В 17 городах значение индекса сократилось относительно прошлого года, в 10 - увеличилось, в 7 осталось на прежнем уровне.

Индекс Херфиндаля - Хиршмана (оценка степени монополизации первичного рынка)

«В большинстве крупных городов РФ уровень монополизации в сегменте новостроек не критичен для рынка. К тому же расчеты показывают, что за последний год показатель во многих локациях немного снизился. Одна из причин такой динамики - успешные продажи 2 квартала 2024 г.: обычно в периоды высокого спроса уровень монополизации сокращается, а в периоды с небольшими объемами продаж - наоборот, повышается, поскольку крупные игроки более устойчивы к кризисам (покупатели делают выбор в пользу более известных компаний), – комментирует Елена Лапшина, эксперт Циан.Аналитика. – Снижение уровня монополизации является благоприятным фактором, т.к. низкая конкуренция не менее опасна для рынка чем спад продаж, “затоваривание” или удлинение сроков сдачи объектов».