Аренда на пике: спрос за месяц вырос на 60%, ставки побили рекорд

На рынке пик роста активности. Спрос на 80% выше чем весной 2025 г. и на 60% выше, чем месяц назад.

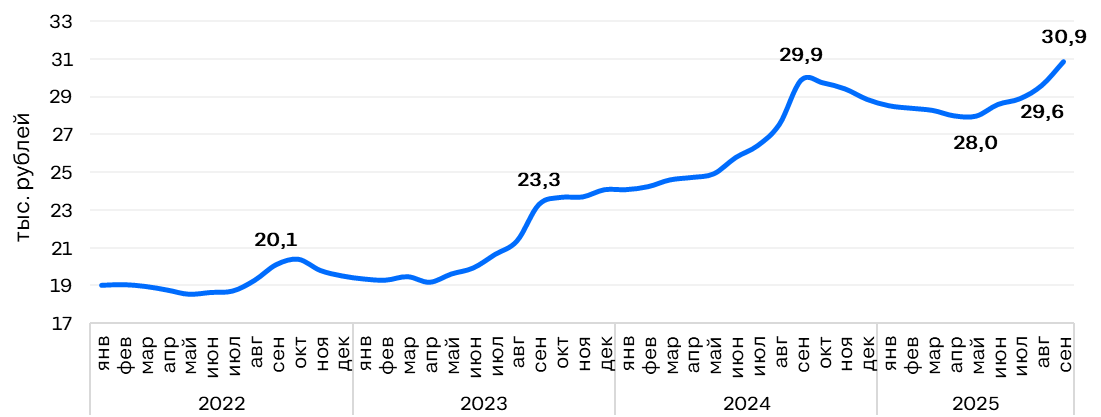

Ставки аренды выросли на 4,3% за месяц и на 3,3% за год. На рынке побит прошлогодний рекорд – средняя ставка по городам превысила 30 тыс. рублей. Подробная статистика по локациям 500+ – в приложении.

Предложение снизилось на 3% за месяц. Дефицита нет – выбор у арендаторов на 86% больше, чем год назад.

На рынке долгосрочной аренды период максимального роста активности: студенты подбирают квартиры перед началом учебного года, офисные работники – перед стартом бизнес-сезона. Потенциальный спрос (число просмотров объявлений на сайте Циан) устойчиво увеличивается – он уже на 60% выше, чем месяц назад, на 80% выше, чем весной текущего года и на 13% выше, чем год назад.

С начала августа по начало сентября ставки долгосрочной аренды выросли в среднем по городам на 4,3%. Рост фиксируется с мая, с каждым месяцем темпы увеличиваются. Положительная динамика (на 1% и более) – в 32 локациях из 40 анализируемых. Больше всего ставки увеличились в Набережных Челнах (+14%), Нижнем Новгороде (+13%) и Кемерове (+12%). Выраженное снижение цен – в Сочи (-11%), здесь традиционные для рынка аренды сезонные факторы играют меньшую роль.

Темпы роста остаются ниже прошлогодних (из-за эффекта высокой базы, снижения темпов роста зарплат, более высокой конкуренции за арендатора, чем в прошлом году) – за аналогичный промежуток времени в 2024 г. ставки в среднем по локациям стали выше на 8,6%. Рекорд цен, при этом, побит – по сравнению с сентябрем прошлого года «однушки» сдаются на 3,3% дороже (среднее значение по анализируемым локациям превысило 30 тыс. рублей).

Динамика средней ставки аренды 1-комн. квартир в локациях 500+

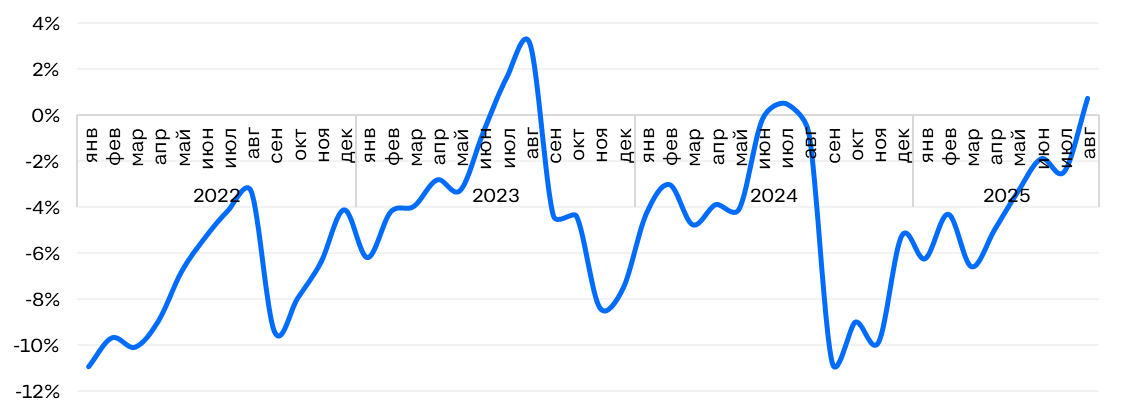

В течение года новые объявления выходят по ценам ниже рынка (так, в Москве разрыв достигает 10-12%), но в пик активности, напротив, ставки в них становятся немного выше. В этом году сезонность в соотношении цен сохранилась: в августе ставки в столичных новинках превысили среднерыночный уровень на 1% – высокий спрос позволяет собственникам устанавливать завышенные цены.

Отношение ставок в новых объявлениях (созданных в этом месяце) к ставкам во всех объявлениях в Москве

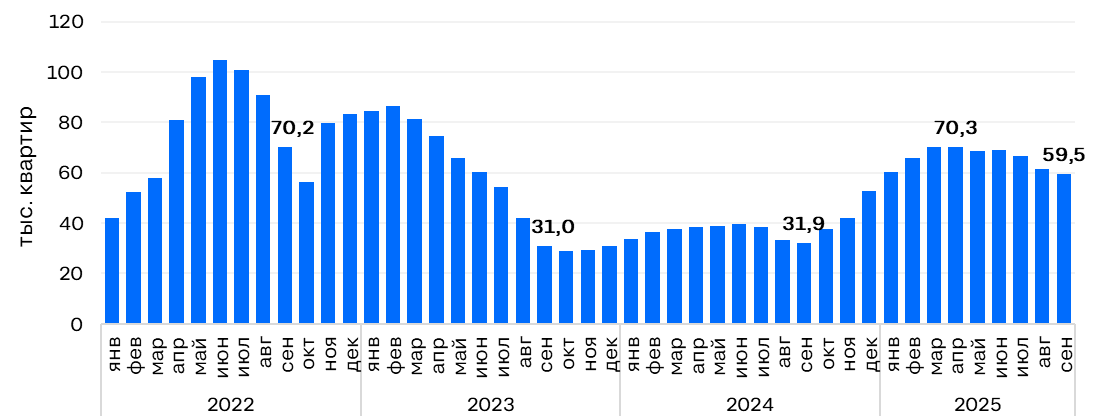

Сезонный рост активности на рынке долгосрочной аренды привёл к закономерному снижению объёма предложения. За месяц выбор у арендаторов в анализируемых локациях стал меньше на 3%. Наиболее заметное снижение в Кемерове, Самаре, Хабаровске (на 26-39%). Дефицита, при этом, нет – объём предложения на 86% больше, чем год назад благодаря значительному увеличению выбора в конце 2024 г. и в начале 2025 г. (собственники выводили свои квартиры на рынок аренды потому что не смогли продать их из-за ухудшения ипотечных условий).

Динамика объёма предложения на рынке долгосрочной аренды в локациях 500+

«Средние ставки аренды продолжат увеличиваться до середины сентября (ещё на 4-5%). Во второй половине месяца сезонное снижение активности ограничит их рост, а в октябре начнётся медленное снижение», – комментирует Елена Бобровская, эксперт Циан.Аналитики.

Локация | Средняя ставка аренды 1-комн. квартиры в начале сентября 2025, тыс. рублей в месяц | Динамика средней ставки | |

за год | за месяц | ||

Барнаул | 27,5 | 15% | 11% |

Владивосток | 27,6 | -15% | 7% |

Волгоград | 26,0 | -8% | 7% |

Воронеж | 22,1 | -10% | 0,1% |

Екатеринбург | 36,9 | -7% | 6% |

Ижевск | 24,3 | 0% | 4% |

Иркутск | 31,8 | 9% | 10% |

Казань | 32,5 | -2% | 6% |

Калининград | 38,5 | 10% | -2% |

Кемерово | 24,3 | 2% | 12% |

Киров | 20,5 | 8% | -0,9% |

Краснодар | 26,3 | -11% | 1% |

Красноярск | 30,0 | 8% | 6% |

Ленинградская область | 31,0 | 7% | 4% |

Махачкала | 29,1 | 1% | 0,3% |

Москва | 70,3 | -2% | 4% |

Московская область | 43,0 | 9% | 3% |

Набережные Челны | 27,8 | 17% | 14% |

Нижний Новгород | 36,5 | 1% | 13% |

Новокузнецк | 24,1 | 37% | 1% |

Новосибирск | 35,3 | 1% | 6% |

Омск | 25,8 | 8% | 10% |

Оренбург | 22,3 | -2% | -0,4% |

Пермь | 28,1 | 18% | 4% |

Ростов-на-Дону | 31,0 | -4% | 7% |

Рязань | 26,7 | 17% | 7% |

Самара | 30,0 | -1% | 9% |

Санкт-Петербург | 50,2 | 7% | 6% |

Саратов | 24,1 | 5% | 5% |

Севастополь | 34,5 | 35% | 0,6% |

Сочи | 53,0 | -5% | -11% |

Ставрополь | 24,3 | 4% | 4% |

Тольятти | 20,1 | -6% | -4% |

Томск | 27,6 | 6% | 5% |

Тюмень | 28,0 | 9% | 3% |

Ульяновск | 20,7 | -5% | 2% |

Уфа | 26,0 | 4% | 5% |

Хабаровск | 43,2 | 6% | 9% |

Челябинск | 27,0 | -1% | 8% |

Ярославль | 27,3 | 9% | 9% |

30,9 | 3% | 4% | |

Методика

В выборку вошли 40 ключевых локаций (в т.ч. все города с населением от 500 тыс. человек). Использовались данные по ставкам аренды 1-комнатных квартир (кроме элитных) и по количеству объектов всех типов комнатности.