Международная компания публичное акционерное общество «Циан» (МКПАО «Циан», «Циан», «Группа» или «Компания»), ведущая онлайн-платформа операций с недвижимостью в России, объявляет финансовые результаты за первый квартал 2026 года.

Ключевые финансовые показатели

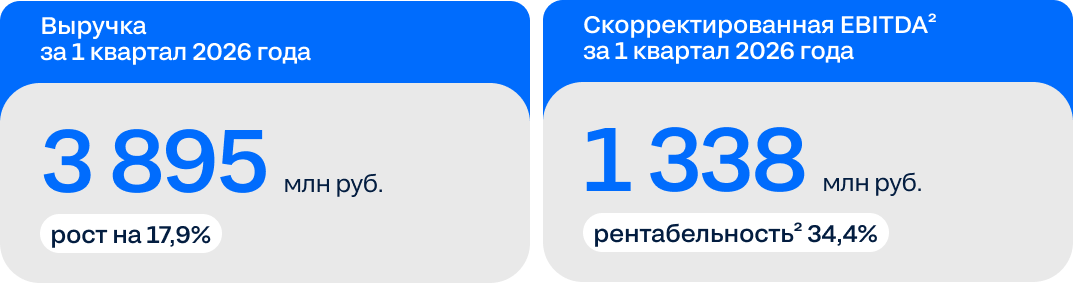

В 1 квартале 2026 года выручка выросла на 17,9% до 3,9 млрд руб. Выручка Основного бизнеса увеличилась на 19,3% год к году. Рост выручки превысил рост рынка недвижимости, как в денежном выражении, так и в количестве сделок.

Скорректированная EBITDA в 1 квартале 2026 года увеличилась на 77,5% и составила 1,3 млрд руб. Рентабельность по скорректированной EBITDA увеличилась на 11,6 п.п. до 34,4% (по сравнению с 22,8% в 1 квартале 2025 года) – за счет роста выручки в сочетании с отсутствием роста операционных расходов (-0,4% год к году).

Чистая прибыль в 1 квартале 2026 года выросла на 363,1% год к году до 1,0 млрд руб.

Денежные средства и их эквиваленты на конец периода составили 6,4 млрд руб.

Результаты 1 квартала 2026 года подтверждают прогноз Компании на 2026 год, объявленный ранее, 26 марта 2026 года.

8 мая 2026 года Совет директоров Циана принял решение о созыве заседания общего собрания акционеров на 11 июня 2026 года для рассмотрения, среди прочего, вопроса выплаты дивидендов по результатам 1 квартала 2026 года. Рекомендованный размер дивидендов – 53 рубля на одну акцию (на 6% выше прогноза). Предложенная дата дивидендной отсечки – 22 июня 2026 года.

В дополнение предусмотрена еще одна выплата дивидендов в 2026 году, о размере и сроках которой проинформируем отдельно. Рост рентабельности позволит увеличивать размер этих дивидендов.

Основными драйверами роста выручки в 1 квартале 2026 года стали:

более эффективная монетизация и развитие транзакционной модели в бизнесе размещения объявлений;

рост конверсий и увеличение средней стоимости лида в бизнесе лидогенерации, так как застройщики искали наиболее эффективные каналы продвижения;

рост выручки от медийной рекламы за счет увеличения емкости.

Операционные расходы в 1 квартале 2026 года снизились на 0,4% год к году благодаря росту операционной эффективности по всем статьям затрат, а также переносу части маркетинговых расходов на 2 квартал.

Снижение операционных расходов обеспечило увеличение рентабельности по скорректированной EBITDA с 22,8% в 1 квартале 2025 года до 34,4% в 1 квартале 2026 года.

Чистый операционный денежный поток в 1 квартале 2026 года снизился на 9% год к году до 1,0 млрд руб., в основном в связи с переплатой по налогу на прибыль и негативным изменением в оборотном капитале. Денежные средства и их эквиваленты на конец отчетного периода составили 6,4 млрд руб.:

млн руб. | 1 кв. 2025 | 1 кв. 2026 | изм., % |

Совокупная выручка | 3 304 | 3 895 | 17,9% |

Скорректированная EBITDA(3) | 754 | 1 338 | 77,5% |

Рентабельность по скор. EBITDA, %(3) | 22,8% | 34,4% | +11,6 п.п. |

Прибыль за отчетный период | 217 | 1 005 | 363,1% |

Дмитрий Григорьев, генеральный директор Циана:

«В первом квартале Циан вновь подтвердил статус одной из самых устойчивых компаний на российском рынке. Несмотря на сохраняющуюся сложную ситуацию в отрасли, мы, полностью в соответствии с нашим прогнозом, ускорили рост выручки и улучшили показатели рентабельности.

Компания находится в начале пути по раскрытию потенциала операционного рычага, и это уже отражается в росте рентабельности, которая превысила 34%.

Параллельно с этим мы продолжили укреплять лидерские позиции в первом квартале в ключевых регионах, формируя прочную основу для достижения амбициозной цели по росту выручки и повышению рентабельности бизнеса до уровня международных аналогов.

Сегодня Циан предлагает одну из наиболее привлекательных дивидендных доходностей на рынке, и мы намерены и дальше делиться создаваемой стоимостью с акционерами. При этом мы сохраняем дисциплину в распределении капитала, оставляя достаточный объем средств для финансирования роста и реализации стратегических приоритетов.

Мы также подтверждаем прогнозы, данные нами на 2026 год ранее: ускорение роста выручки до 17%-22%; рост рентабельности скорректированной EBITDA2 на уровне не менее 30% за счет фокуса на прибыльном росте и операционной эффективности».

Звонок по финансовым результатам за первый квартал 2026 года

Менеджмент Циана проведет звонок, посвященный финансовым результатам за первый квартал 2026 года. Он пройдет 21 мая в 14:00 мск. Для подключения к звонку необходимо пройти регистрацию по ссылке:

Задать вопросы менеджменту Циана можно как во время трансляции, так и заранее по электронной почте .

На вы можете найти материалы для инвесторов.

Дивиденды, корпоративная реструктуризация, включение в перечень бумаг высокотехнологичного сектора

8 мая 2026 года Совет директоров Циана принял решение о созыве заседания общего собрания акционеров на 11 июня 2026 года для рассмотрения, среди прочего, вопроса выплаты дивидендов. Рекомендованный размер дивидендов – 53 рубля на одну акцию. Предложенная дата дивидендной отсечки – 22 июня 2026 года.

27 апреля 2026 года . Включение акций Циана в Перечень дает право инвесторам-физическим лицам, непрерывно владеющим ценными бумагами Компании не менее одного года с момента включения в Перечень, получить освобождение от уплаты НДФЛ с дохода от их продажи.

27 апреля 2026 года . Совет директоров Компании принял решение о возможности перевода неиспользованной в ходе всех этапов обмена части квазиказначейского пакета акций МКПАО «Циан» в резерв под будущие долгосрочные программы мотивации. Решение Совета директоров Компании не затрагивает параметры действующей программы долгосрочной мотивации до 2030 года: ее ранее утвержденные сроки и объем остаются без изменений. Данное решение принято в целях создания необходимого правового механизма, обеспечивающего оптимизацию структуры акционерного капитала и дивидендных потоков, а также унификацию правового статуса всех акций МКПАО «Циан», находящихся на балансе его дочерней компании — Cian Investments Limited (Cian Investments). Так, данное решение позволило увеличить размер первых в 2026 году дивидендов на одну акцию с 50 руб. до 53 руб. Увеличение резерва также потребует принятия дополнительных корпоративных одобрений на уровне Cian Investments. В то же время Компания сохраняет гибкость, обеспечивая возможность в будущем принять решение о согласии на возврат акций из резерва, если аналогичное решение также будет принято на уровне Cian Investments и это будет соответствовать требованиям законодательства и интересам Компании.

22 апреля 2026 года для бывших владельцев расписок CIAN PLC, в том числе тех, кто принял участие в принудительной конвертации и является владельцем акций МКАО «ЦН». Владельцы акций МКАО «ЦН» могут обменять их на акции публичной компании МКПАО «Циан», допущенные к организованным торгам, и получить право на дивиденды на уровне МКПАО «Циан» в соответствии с применимыми правилами и корпоративными решениями. Сбор заявок на обмен продлится до 18:00 мск 21 мая 2026 года, завершение обмена ожидается не позднее 10 июня 2026 года. Циан рассматривает текущий раунд обмена в качестве завершающего и не планирует объявлять дополнительные обмены в ближайшее время. Более подробная информация об обмене приведена в Меморандуме, который доступен на сайте .

17 апреля 2026 года была дочерней компании МКАО «ЦН» (бывшая CIAN PLC) в обыкновенные акции МКАО «ЦН». Совокупный объем обыкновенных акций МКАО «ЦН», зачисленных по итогам принудительной конвертации, составил менее 1% от уставного капитала МКАО «ЦН».

Рынок недвижимости

В 1 квартале 2026 года ситуация на рынке недвижимости оставалась сложной, при этом наблюдались признаки восстановления:

После двух снижений в 1 квартале ключевая ставка на конец отчетного периода составила 15,0%. В апреле ставка была снижена еще один раз до 14,5%. Ипотечные ставки оставались на высоком уровне, хотя и произошло снижение до 20% в марте 2026 года.

В 1 квартале 2026 года количество сделок на рынке первичной недвижимости столичных регионов снизилось на 16% год к году. Негативный эффект на рынок оказала техническая коррекция спроса после бурного роста в 4 квартале 2025 года.

В 1 квартале 2026 года количество сделок со вторичной недвижимостью в Москве сократилось на 10,5%. Одним из факторов снижения стало меньшее количество рабочих дней в 1 квартале 2026 года по сравнению с аналогичным периодом прошлого года.

Выдачи ипотеки в 1 квартале 2026 года увеличились на 62% год к году по количеству кредитов и на 71% в денежном выражении. Рост был обеспечен в том числе постепенным восстановлением выдач по рыночным программам на фоне постепенного снижения процентных ставок. Доля льготных программ в количестве выданных кредитов снизилась до 53% (-9 п.п. к 1 кв. 2025 г.) и до 68% в денежном выражении (-13 п.п.)

Результаты за первый квартал 2026 года

Динамика выручки

Распределение выручки за указанные периоды по сегментам:

млн руб. | 1 кв. 2025 | 1 кв. 2026 | изм., % |

Совокупная выручка | 3 304 | 3 895 | 17,9% |

Основной бизнес | 3 167 | 3 777 | 19,3% |

Прочая выручка (Транзакционный бизнес) | 137 | 118 | (13,9%) |

В 1 квартале 2026 года выручка Основного бизнеса составила 3 777 млн рублей, увеличившись на 19,3% по сравнению с 3 167 млн рублей в 1 квартале 2025 г.

Выручка от размещения объявлений выросла на 10%. Основной негативный вклад внесла выручка от размещения объявлений в бизнесе Посуточной Аренды, поскольку в 2025 году Компания перешла на новую OTA бизнес-модель. При этом выручка от размещения объявлений вторичной недвижимости выросла на 19% несмотря на падение спроса на 11%, благодаря укреплению рыночных позиций и более эффективной монетизации.

Выручка от лидогенерации увеличилась на 18,4% за счет роста доли рынка, сохранения высоких конверсий, а также увеличения среднего чека, поскольку застройщики готовы платить больше за высокое качество лидов, которое приносит Циан на сложном рынке. Выручка от медийной рекламы увеличилась на 33% благодаря увеличению емкости.

Выручка от транзакционной модели в вертикалях вторичной недвижимости и новостроек выросла более чем в 4 раза год к году.

Прочая выручка (Транзакционный бизнес)

В 1 квартале 2026 года прочая выручка (транзакционный бизнес) составила 118 млн руб. против 137 млн руб. годом ранее. Снижение произошло на фоне сокращения в 1 квартале количества сделок на первичном рынке столичных регионов, а также в связи с продолжающейся сложной ситуацией на рынке ипотеки.

Операционные расходы

Операционные расходы в 1 квартале 2026 года уменьшились на 0,4% и составили 2 719 млн руб. Наибольший вклад в динамику внесли: (1) снижение маркетинговых расходов в 1 квартале 2026 года на 19,5% год к году на фоне переноса части инвестиций в маркетинг на второй квартал, а также оптимизации маркетинговых бюджетов и увеличению эффективности; (2) рост операционной эффективности, за счет которой расходы на персонал в 1 квартале 2026 года выросли значительно ниже выручки на 11,2% год к году, преимущественно за счет пересмотра компенсации сотрудников в соответствии с рыночной динамикой. Численность персонала осталась неизменной. Прочие расходы остались на уровне 2025 года.

млн руб. | 1 кв. 2025 | 1 кв. 2026 | изм., % |

Операционные расходы | 2 730 | 2 719 | (0,4%) |

Расходы на маркетинг | 861 | 693 | (19,5%) |

Расходы на персонал | 1 438 | 1 599 | 11,2% |

ИТ-расходы | 162 | 166 | 2,5% |

Амортизация | 95 | 88 | (7,4%) |

Прочие операционные расходы | 174 | 173 | (0,6%) |

Прибыль и расходы по налогу на прибыль

Прибыль в 1 квартале 2026 года составила 1 005 млн руб. по сравнению с 217 млн руб. в 1 квартале 2025 года – рост 363,1% год к году. Динамика прибыли обусловлена отсутствием убытка от курсовых разниц (чистый доход в размере 1 млн руб. против чистого убытка в размере 575 млн руб. годом ранее за счет завершения реструктуризации и конвертации большинства денежных средств в рубли). Эффективная ставка налога на прибыль в 1 квартале 2026 года снизились до 26,8% по сравнению с 42,7% в 1 квартале 2025 года.

Денежные средства и их эквиваленты

Чистый операционный денежный поток в 1 квартале 2026 года снизился на 9% год к году до 1,0 млрд руб. в основном в связи со следующими причинами:

ростом оплат по налогу на прибыль, в связи с порядком уплаты налога на прибыль авансовыми платежами по показателям предыдущего периода (в 2025 году эффективная ставка налога на прибыль составила 32,2% в связи с реструктуризацией)

изменениями в оборотном капитале за счет снижения кредиторской задолженности ввиду меньшего маркетингового расхода в периоде

сокращение процентного дохода на 11% в связи с более низкими ставками

Баланс денежных средств за 1 квартал 2026 года вырос на 329 млн руб. и составил 6,4 млрд рублей. Приток денежных средств от операционной деятельности был частично скомпенсирован оттоком по выплате агентского налога на дивиденды в размере 561 млн руб. и капитальными затратами в размере 64 млн руб.

млн руб. | 1 кв. 2025 | 1 кв. 2026 | изм., % |

Денежные средства и их эквиваленты на 31.12 | 9 220 | 6 120 | (33,6%) |

Чистый операционный денежный поток | 1 065 | 968 | (9,1%) |

Скорректированная EBITDA | 754 | 1 338 | 77,5% |

Расходы на реструктуризацию | (22) | (16) | (27,3%) |

Изменения в оборотном капитале | 435 | 23 | (94,7%) |

Налог на прибыль уплаченный | (338) | (589) | 74,3% |

Чистый процентный доход полученный | 236 | 211 | (10,6%) |

Начисление резерва по ожидаемым кредитным убыткам | - | 1 | 100,0% |

Приобретение основных средств и нематериальных активов | (32) | (64) | 100,0% |

Приобретение дочернего предприятия за вычетом приобретенных денежных средств | (98) | - | (100,0%) |

Выплата займов работниками | 7 | - | (100,0%) |

Погашение основной суммы обязательств по аренде | (12) | (15) | 25,0% |

Дивиденды выплаченные (агентский налог) | - | (561) | 100,0% |

Влияние изменений валютных курсов на денежные средства и их эквиваленты | (643) | 1 | (100,2%) |

Денежные средства и их эквиваленты на 31.03* | 9 507 | 6 449 | (32,2%) |

Развитие сервисов, продукта и технологий

В первом квартале Циан продолжил развивать ключевые пользовательские сценарии поиска недвижимости и повышать качество подборок. Умная поисковая строка на основе ИИ стала доступна на всех платформах – она позволяет пользователю в свободной форме описать запрос и мгновенно получить подходящие варианты.

Циан продолжил развивать продукты для профессиональных участников рынка вторичной недвижимости. Сервис «рассылки предложений» теперь отправляет клиентам подборки от имени риелтора, что делает коммуникацию персонализированной и более доверительной. Также партнерам стал доступен прогноз прироста уникальных показов, что позволяет заранее оценить ожидаемый охват, выбрать наиболее эффективный формат продвижения и прозрачнее анализировать отдачу от инвестиций в рекламу объектов.

Застройщики теперь могут сравнивать показатели своего размещения и продвижения с конкурентами в личном кабинете Циана. Техническим решением для обогащения данных девелоперов сквозной аналитикой уже пользуется несколько десятков игроков, а по первым результатам эффективность привлечения лидов выросла в 4–6 раз.

Высокими темпами развиваются чаты как дополнительный канал коммуникации к звонкам — это важный шаг к омниканальному продвижению застройщиков. Сегодня каждый пятый пользователь Циана пишет девелоперу в чат, то есть вдвое чаще, чем годом ранее.

В посуточной аренде мы сфокусировались на улучшении пользовательского опыта в планировании поездки и бронировании, а также на снижении операционной нагрузки на владельцев недвижимости, повышении прозрачности управления объектами и безопасности.

Циан — единственная proptech-платформа в стране, использующая инклюзивные параметры. Каждый день публикуется около 5 000 новых объявлений с полем «Доступно для людей на колясках», а общее их количество превышает 12%.

О Циан

Циан — ведущая цифровая платформа операций с недвижимостью на крупном и растущем рынке недвижимости. Компания представлена на всей территории России и занимает лидирующие позиции в ключевых регионах страны. Циан обладает мощным сетевым эффектом и открывает миллионам покупателей и арендаторов доступ к широкой базе актуальных объявлений о продаже всех типов недвижимости: жилой и коммерческой, первичной и вторичной, городской и загородной. В 2025 году на Циан было представлено 2,1 млн объявлений, а среднее количество уникальных посетителей в месяц составило 20,2 млн человек. Циан входит в число 15 самых популярных ресурсов объявлений о недвижимости в мире по показателям посещаемости (на основе данных SimilarWeb). 25-летняя экспертиза и специализация на рынке недвижимости сформировали высокий уровень доверия к бренду, благодаря которому 8 из 10 человек в Москве и Санкт-Петербурге выбирают и покупают квартиру с помощью Циана. Благодаря собственной высокотехнологичной платформе и глубокому пониманию российского рынка недвижимости Компания предоставляет своим клиентам и пользователям комплексные услуги, помогая им в решении множества проблем, связанных с поиском и приобретением жилой и коммерческой недвижимости.

Заявления прогнозного характера

В настоящем пресс-релизе содержатся заявления прогнозного характера. Прямые или подразумеваемые утверждения, содержащиеся в настоящем пресс-релизе, которые не являются констатацией свершившегося факта, считаются заявлениями прогнозного характера, в том числе, помимо прочего, заявления относительно финансовых перспектив Компании на 2026 год и долгосрочной стратегии роста, все заявления, касающиеся выплаты специальных дивидендов и рыночного выкупа акций МКПАО «Циан», включая их размер, сроки или любые иные параметры, а также любые заявления, включающие слова «план», «полагать», «ожидать», «цель», «намереваться», «надеяться», «возможно», «предполагать», «оценивать», «планировать», «прогнозировать», «будет», «может быть», «вероятно», «должен», «был бы», «мог бы» и другие слова и термины с аналогичным значением или их отрицательные формы. Прогнозные заявления не являются обещаниями или гарантиями и сопряжены с известными и неизвестными рисками и факторами неопределенности, которые могут привести к тому, что фактические результаты будут существенно отличаться от прогнозируемых, включая, помимо прочего, негативное влияние ряда геополитических факторов и связанных с ними событий; способность Компании сохранять ведущие позиции на рынке, особенно в Москве, Санкт-Петербурге и некоторых других регионах, а также способность выйти на лидирующие позиции на рынке в некоторых других регионах и сохранить их; способность эффективно конкурировать с существующими и новыми отраслевыми игроками на российском рынке объявлений о недвижимости; высокую зависимость Компании от своих брендов и репутации; потенциальную неспособность адаптироваться к существенным изменениям в сделках с недвижимостью или спроса на услуги на определенных российских географических рынках; спады на российском рынке недвижимости и общие экономические условия в России; влияние на деятельность Компании отмены или каких-либо изменений в государственной программе субсидирования ипотеки или других программах государственной поддержки; массовое распространение критических ситуаций, связанных со здоровьем населения, стихийных бедствий или других катастрофических событий, которые могут ограничить способность Компании осуществлять свою деятельность в обычном режиме; способность Компании устанавливать и поддерживать важные отношения с клиентами и рядом других лиц; неспособность установить и поддерживать надлежащий и эффективный внутренний контроль над финансовой отчетностью; неспособность устранить существующие недостатки, выявленные в средствах внутреннего контроля над финансовой отчетностью Компании, включая общие средства контроля информационных технологий; новый или действующий нормативный акт в области конфиденциальности данных, защиты данных или других областях, а также другие важные факторы, рассмотренные в разделе 1.9 Отчета эмитента эмиссионных ценных бумаг МКПАО «Циан» за 12 месяцев 2025 года.

Хотя Группа считает, что при составлении любого прогнозного заявления ее соответствующие ожидания основаны на разумных предположениях, любое прогнозное заявление содержит неопределенности, которые могут привести к тому, что фактические результаты будут существенно отличаться от прогнозируемых в заявлении прогнозного характера.

Группа не делает никаких заверений, гарантий или прогнозов относительно того, что результаты, ожидаемые в таких прогнозных заявлениях, будут достигнуты, и такие прогнозные заявления в каждом случае представляют собой лишь один из многих возможных сценариев и не должны рассматриваться как наиболее вероятный или стандартный сценарий. Соответственно, акционерам компании не следует чрезмерно полагаться на эти прогнозные заявления.

Представленные в настоящем пресс-релизе заявления прогнозного характера действительны только по состоянию на день его публикации, и, соответственно, не следует чрезмерно полагаться на их содержание. Публикация настоящего пресс-релиза не означает принятия на себя каких-либо обязательств или обязанностей по актуализации или пересмотру содержащихся в нем заявлений прогнозного характера, будь то на основании получения новой информации, будущих событий или иным образом, за исключением случаев, предусмотренных действующим законодательством.

Три месяца, закончившиеся 31 марта | ||||

2025 года | 2026 года | |||

Выручка | 3 304 | 3 895 | ||

Операционные расходы: | ||||

Расходы на маркетинг | (861) | (693) | ||

Расходы на персонал | (1 438) | (1 599) | ||

ИТ-расходы | (162) | (166) | ||

Амортизация | (95) | (88) | ||

Прочие операционные расходы | (174) | (173) | ||

Итого операционные расходы | (2 730) | (2 719) | ||

Прибыль от операционной деятельности | 574 | 1 176 | ||

Финансовые расходы | (14) | (2) | ||

Финансовые доходы | 394 | 198 | ||

Доход / (расход) от курсовых разниц | (575) | 1 | ||

Прибыль до налогообложения | 379 | 1 373 | ||

Расход по налогу на прибыль | (162) | (368) | ||

Прибыль и общий совокупный доход за отчетный период | 217 | 1 005 | ||

Причитающийся: | ||||

Акционерам материнской компании | 201 | 941 | ||

Держателям неконтролирующих долей | 16 | 64 | ||

Прибыль на акцию, руб. | ||||

Базовая прибыль на акцию, причитающаяся акционерам материнской компании | 3,94 | 13,90 | ||

Разводненная прибыль на акцию, причитающаяся акционерам материнской компании | 3,80 | 13,58 | ||

1 Результаты за 1 квартал 2025 года и 1 квартал 2026 года неаудированные

На | |||||

31 декабря 2025 года | 31 марта 2026 года | ||||

Активы | |||||

Внеоборотные активы | |||||

Основные средства | 94 | 101 | |||

Активы в форме права пользования | 58 | 48 | |||

Гудвил | 942 | 942 | |||

Нематериальные активы | 1 190 | 1 169 | |||

Отложенные налоговые активы | 299 | 293 | |||

Прочие внеоборотные активы | 7 | 7 | |||

Итого внеоборотные активы | 2 590 | 2 560 | |||

Оборотные активы | |||||

Авансы выданные и расходы будущих периодов | 140 | 160 | |||

Торговая и прочая дебиторская задолженность | 810 | 1 007 | |||

Предоплата по налогу на прибыль | 146 | 308 | |||

Денежные средства и их эквиваленты | 6 120 | 6 449 | |||

Прочие оборотные активы | 266 | 296 | |||

Итого оборотные активы | 7 482 | 8 220 | |||

Итого активы | 10 072 | 10 780 | |||

Собственный капитал и обязательства | |||||

Собственный капитал | |||||

Уставный капитал | 3 | 3 | |||

Добавочный капитал | 8 487 | 8 602 | |||

Казначейские акции | — | — | |||

Резерв по выплатам на основе акций | 368 | 311 | |||

Накопленный убыток | (3 637) | (2 696) | |||

Собственный капитал, причитающийся акционерам материнской компании | 5 221 | 6 220 | |||

Неконтролирующая доля участия | 730 | 351 | |||

Итого собственный капитал | 5 951 | 6 571 | |||

Обязательства | |||||

Долгосрочные обязательства | |||||

Обязательства по аренде | 22 | 13 | |||

Отложенные налоговые обязательства | 173 | 167 | |||

Итого долгосрочные обязательства | 195 | 180 | |||

Краткосрочные обязательства | |||||

Обязательства по договорам с покупателями | 1 247 | 1 316 | |||

Торговая и прочая кредиторская задолженность | 1 344 | 1 792 | |||

Налог на прибыль к уплате | 69 | 10 | |||

Прочие налоги к уплате | 1 223 | 875 | |||

Обязательства по аренде | 43 | 36 | |||

Итого краткосрочные обязательства | 3 926 | 4 029 | |||

Итого обязательства | 4 121 | 4 209 | |||

Итого собственный капитал и обязательства | 10 072 | 10 780 | |||

1 Результаты за 1 квартал 2026 года неаудированные

Консолидированный отчет о движении денежных средств (в млн руб.)(1)

Три месяца, закончившиеся 31 марта | |||

2025 года | 2026 года | ||

Денежные средства от операционной деятельности | |||

Прибыль до налогообложения | 379 | 1 373 | |

Корректировки: | |||

Амортизация | 95 | 88 | |

Расходы по выплатам работникам на основе акций | 63 | 58 | |

Финансовые доходы | (394) | (198) | |

Финансовые расходы | 14 | 2 | |

Чистый расход/(доход) от курсовых разниц | 575 | (1) | |

Начисление резерва под ожидаемые кредитные убытки | — | 1 | |

Изменения в оборотном капитале: | |||

Увеличение торговой и прочей дебиторской задолженности | (54) | (212) | |

(Увеличение) / уменьшение авансов выданных и расходов будущих периодов | 17 | (20) | |

(Увеличение) / уменьшение прочих активов | 16 | (29) | |

Увеличение торговой и прочей кредиторской задолженности | 456 | 1 | |

Увеличение / (уменьшение) обязательств по договорам с покупателями | (5) | 69 | |

Увеличение прочих обязательств | 5 | 214 | |

Денежные средства от операционной деятельности | 1 167 | 1 346 | |

Налог на прибыль уплаченный | (338) | (589) | |

Проценты полученные | 270 | 213 | |

Проценты уплаченные | (34) | (2) | |

Чистый поток денежных средств от операционной деятельности | 1 065 | 968 | |

Денежные средства от инвестиционной деятельности | |||

Приобретение дочернего предприятия за вычетом приобретенных денежных средств | (98) | — | |

Приобретение основных средств | (7) | (17) | |

Приобретение нематериальных активов | (25) | (47) | |

Размещение депозитов со сроком погашения свыше 3-x месяцев | (4 936) | — | |

Выплата займов работниками | 7 | — | |

Чистый поток денежных средств, использованных в инвестиционной деятельности | (5 059) | (64) | |

Денежные средства от финансовой деятельности | |||

Погашение основной суммы обязательств по аренде | (12) | (15) | |

Дивиденды выплаченные | — | (561) | |

Чистый поток денежных средств, использованных в финансовой деятельности | (12) | (576) | |

Чистое увеличение / (уменьшение) денежных средств и их эквивалентов | (4 006) | 328 | |

Денежные средства и их эквиваленты на начало периода | 9 220 | 6 120 | |

Влияние изменений валютных курсов на денежные средства и их эквиваленты | (643) | 1 | |

Денежные средства и их эквиваленты на конец периода | 4 571 | 6 449 | |

1 Результаты за 1 квартал 2025 года и 1 квартал 2026 года неаудированные

Финансовые показатели, не относящиеся к МСФО, и дополнительная финансовая информация

Использование финансовых показателей, не относящихся к МСФО

Мы используем скорректированную EBITDA и рентабельность по скорректированной EBITDA в качестве финансовых показателей, не относящихся к МСФО, при оценке операционной деятельности Компании и в финансовых коммуникациях.

Скорректированная EBITDA и рентабельность по скорректированной EBITDA не являются показателями МСФО. Эти не относящиеся к МСФО финансовые показатели не следует рассматривать отдельно или в качестве альтернативы либо замены прибыли за период, что является наиболее прямо сопоставимым показателем по МСФО, или другого показателя финансовой деятельности, рассчитанного и представленного в соответствии с МСФО. Как аналитические инструменты, скорректированная EBITDA и рентабельность по скорректированной EBITDA имеют ряд ограничений, в том числе:

они не включают расходы на амортизацию основных средств, нематериальных активов и активов в форме права пользования, и, хотя это неденежные расходы, в будущем, возможно, потребуется замена амортизируемых активов, что увеличит потребности Компании в денежных средствах;

они не отражают убыток (прибыль) от курсовых разниц, который (которая) уменьшает (увеличивает) объем денежных средств, имеющихся в распоряжении Компании;

они не отражают выплаты налога на прибыль, которые уменьшают размер денежных средств, имеющихся в распоряжении Компании;

они не отражают расходы на вознаграждение на основе акций и, соответственно, не включают все расходы Компании на персонал; и

другие компании, включая работающие в той же отрасли, могут рассчитывать эти показатели иначе, что снижает их полезность в качестве сравнительных показателей.

В приведенных ниже таблицах приводится подробная сверка каждого используемого Компанией финансового показателя, не относящегося к МСФО, с наиболее сопоставимым финансовым показателем по МСФО.

1 кв. 2025 | 1 кв. 2026 | ||

Прибыль за отчетный период | 217 | 1 005 | |

Расходы по налогу на прибыль | 162 | 368 | |

Прибыль до налогообложения | 379 | 1 373 | |

Амортизация | 95 | 88 | |

Финансовые доходы, нетто(2) | (380) | (196) | |

Расходы / (доходы) от курсовых разниц | 575 | (1) | |

Выплаты на основе акций | 63 | 58 | |

Расходы на реструктуризацию | 22 | 16 | |

Скорректированная EBITDA(3) | 754 | 1 338 | |

Рентабельность по скорректированной EBITDA(4) | 22,8% | 34,4% |

1 Результаты 1 кв. 2025 г. и 1 кв. 2026 г. неаудированные

2 Включает финансовые расходы и финансовые доходы за соответствующие периоды

3 Определяется как прибыль за период, скорректированная на исключение расходов по налогу на прибыль, финансовых расходов, финансового дохода, чистого расхода/(дохода) от курсовых разниц, амортизации основных средств, нематериальных активов и активов в форме права пользования, выплат на основе акций по долгосрочным программам мотивации и прочих неоперационных расходов / (доходов)

4 Определяется как скорректированная EBITDA, разделенная на выручку за соответствующие периоды