Переток спроса на вторичку не дает снижаться ценам

– эксперты Циана подвели итоги зимы

Рост ставок по ипотеке и сворачивание большей части льготных программ летом 2024 привели к оттоку покупателей новостроек на вторичный рынок. Активность покупателей с октября прошлого года остается выше ожиданий, что позволяет рынку сохранять пусть и очень слабый, но рост цен.

За последний месяц квадратный метр в 40 ключевых локациях (города с населением свыше 500 тыс. чел., Московская и Ленинградская области, Сочи и Калининград) подорожал на 0,6%. Рост за 6 месяцев составил +3,8%, за год – +6,6%. Последняя цифра ниже даже официальных оценок по инфляции, т.е. в реальном выражении вторичное жилье в 2024-2025 гг. дешевеет.

В годовом выражении стоимость готового жилья:

Сильнее всего выросла трех городах: в Сочи – на 21%, Ижевске – на 17% и Казани – на 13%.

Снижение цен зафиксировано в следующих локациях: в Ленинградской области – на 3,4%, Новокузнецке – на 3,2% и в Кемерово – на 0,5%.

В Москве квадратный метр на вторичном рынке стал на 2,8% дороже, в Санкт-Петербурге – на 4,8%.

За последний месяц цены на вторичке:

Заметнее всего увеличились в Саратове и Перми – на 2,1%, а также в Ленинградской области – на 2%. Подробнее см. приложение.

Цены упали в 8 городах, в т.ч. заметнее всего в Новокузнецке (на 1,2%), Владивостоке и Ульяновске (на 0,9%).

В Москве квадратный метр на вторичном рынке подорожал на 0,2, в Санкт-Петербурге – на 1,2%.

Лидерство Сочи и Казани по годовому росту цен – отражение подстройки рынка к сокращению разрыва между первичкой и вторичкой в этих локациях. Дорожающее жилье в столице Удмуртии – следствие роста доходов в регионе с выраженной специализацией на ВПК. Снижение стоимости жилья в Кузбассе – тоже связано с ситуацией в экономике (сложностями в угольной отрасли на фоне логистических и санкционных ограничений).

В Москве и Санкт-Петербурге за год рост цен лишь немногим выше погрешности измерений. Одна из причин – более быстрые темпы продаж недавних новостроек (т.е. чуть более дорогих лотов) прошлой осенью, из-за чего сейчас выбор лотов в советском жилом фонде шире, а квартир в современных ЖК не так много.

На месячные показатели динамики цен сильнее влияют локальные изменения в структуре предложения, а также эффект высокой или низкой базы (к примеру, в феврале дорожает вторичка в Ленинградской области, хотя до этого там около 6 месяцев продолжалось снижение цен).

Спрос на вторичное жилье в 2025 году обеспечивают держатели коротких депозитов, получатели предновогодних бонусов и иных крупных единовременных выплат. На фоне стабилизации ситуации в сегменте новостроек возобновились и сделки по продаже существующего жилья с прицелом на покупку нового.

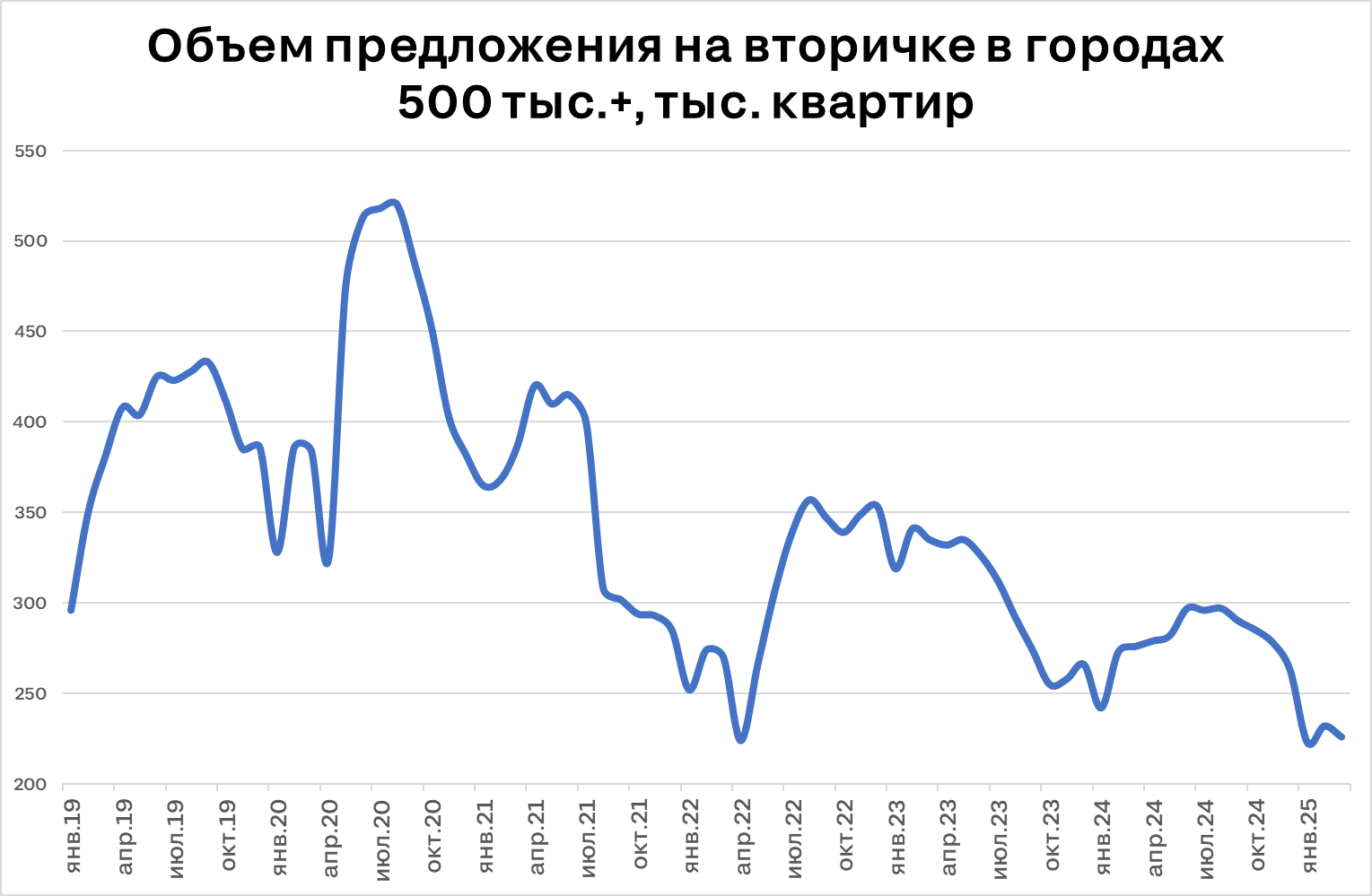

Объем предложения близок к историческим минимумам. Сейчас в экспозиции на 40 крупнейших рынках представлено ~230 тыс. лотов. Это на треть ниже фоновых значений последних лет и более, чем вдвое меньше максимума, зафиксированного летом 2020 года. Относительно скудный выбор – еще одна причина, из-за которой не происходит снижения цен. За последние полгода часть продавцов (прежде всего, недавние инвесторы в новостройки) решили заработать на рынке аренды. Их уход с рынка позволяет продавцам аргументированно торговаться даже с покупателями с живыми деньгами – выбор хороших вариантов часто не так велик.

Приложение

Локация | Ср. цена кв. м в марте 2025, тыс. руб. | Динамика, % | ||

за месяц | за 6 месяцев | за год | ||

Барнаул | 122,3 | 0,6% | 5,2% | 10,2% |

Владивосток | 180,5 | -0,9% | 2,2% | 1,7% |

Волгоград | 106,2 | -0,1% | 4,2% | 5,4% |

Воронеж | 110,6 | 1,1% | 4,1% | 10,3% |

Екатеринбург | 141,7 | 0,3% | 3,1% | 8,2% |

Ижевск | 98,7 | 0,9% | 12,4% | 16,5% |

Иркутск | 143,1 | 1,1% | 5,7% | 10,4% |

Казань | 198,5 | 1,2% | 7,6% | 12,9% |

Калининград | 141,6 | 1,5% | 10,1% | 10,0% |

Кемерово | 115,8 | 1,8% | 2,3% | -0,5% |

Краснодар | 142,2 | 0,4% | 3,0% | 8,1% |

Красноярск | 131,9 | 0,5% | 3,2% | 8,7% |

Ленинградская обл. | 126,6 | 2,0% | -1,2% | -3,4% |

Махачкала | 119,4 | -0,4% | 3,3% | 8,5% |

Москва | 349,2 | 0,2% | 2,5% | 2,8% |

Московская обл. | 166 | 0,5% | 1,3% | 0,0% |

Набережные Челны | 114,5 | 0,1% | 3,0% | 7,8% |

Нижний Новгород | 161,8 | -0,6% | 5,1% | 9,7% |

Новокузнецк | 98,4 | -1,2% | -3,6% | -3,2% |

Новосибирск | 135,8 | 0,8% | 3,6% | 7,4% |

Омск | 114,2 | 0,5% | 2,0% | 4,4% |

Оренбург | 90,6 | 1,9% | 7,0% | 12,0% |

Пермь | 114 | 2,1% | 8,1% | 9,0% |

Ростов-на-Дону | 140,4 | 0,2% | 3,2% | 6,8% |

Рязань | 100,5 | 0,5% | 2,4% | 3,3% |

Самара | 128 | 0,0% | 3,7% | 3,1% |

Санкт-Петербург | 231,1 | 1,2% | 3,7% | 4,8% |

Саратов | 104,6 | 2,1% | 4,4% | 5,2% |

Севастополь | 182,6 | 2,0% | 3,7% | 8,9% |

Сочи | 320,1 | 0,3% | 5,9% | 20,7% |

Ставрополь | 106,8 | -0,3% | 1,6% | 4,2% |

Тольятти | 95,4 | 0,4% | 3,2% | 4,7% |

Томск | 121,6 | -0,3% | 2,1% | 4,9% |

Тюмень | 125,9 | 0,9% | 3,2% | 6,1% |

Ульяновск | 91,7 | -0,9% | 1,6% | 6,8% |

Уфа | 130,9 | 1,9% | 5,6% | 8,0% |

Хабаровск | 137,1 | 0,8% | 2,5% | 2,0% |

Челябинск | 107,7 | 0,0% | 3,7% | 5,6% |

Ярославль | 101,2 | 1,6% | 2,0% | 3,3% |

40 ключевых локаций | 139,7 | +0,6% | +3,8% | +6.6% |