Год без льготной ипотеки: спрос снизился на 20%, цены выросли на 11%

Эксперты Циан.Аналитики выяснили, как изменился рынок новостроек за год с момента завершения безадресной льготной ипотеки.

Число сделок снизилось на 20% относительно фоновых значений последних трёх лет. За счёт рассрочек, запуска скидок, сохранения части льготных программ застройщики адаптировались к «новой реальности».

Доля сделок с ипотекой вернулась к уровню 2019 г. (~50-55% от числа ДДУ).

Объём нового предложения снизился на ~20% относительно фоновых показателей последних трёх лет.

Рост цен и увеличение разрыва со вторичкой продолжились и без льготной ипотеки. За год «квадрат» в новостройках стал дороже на 11%. См. приложение.

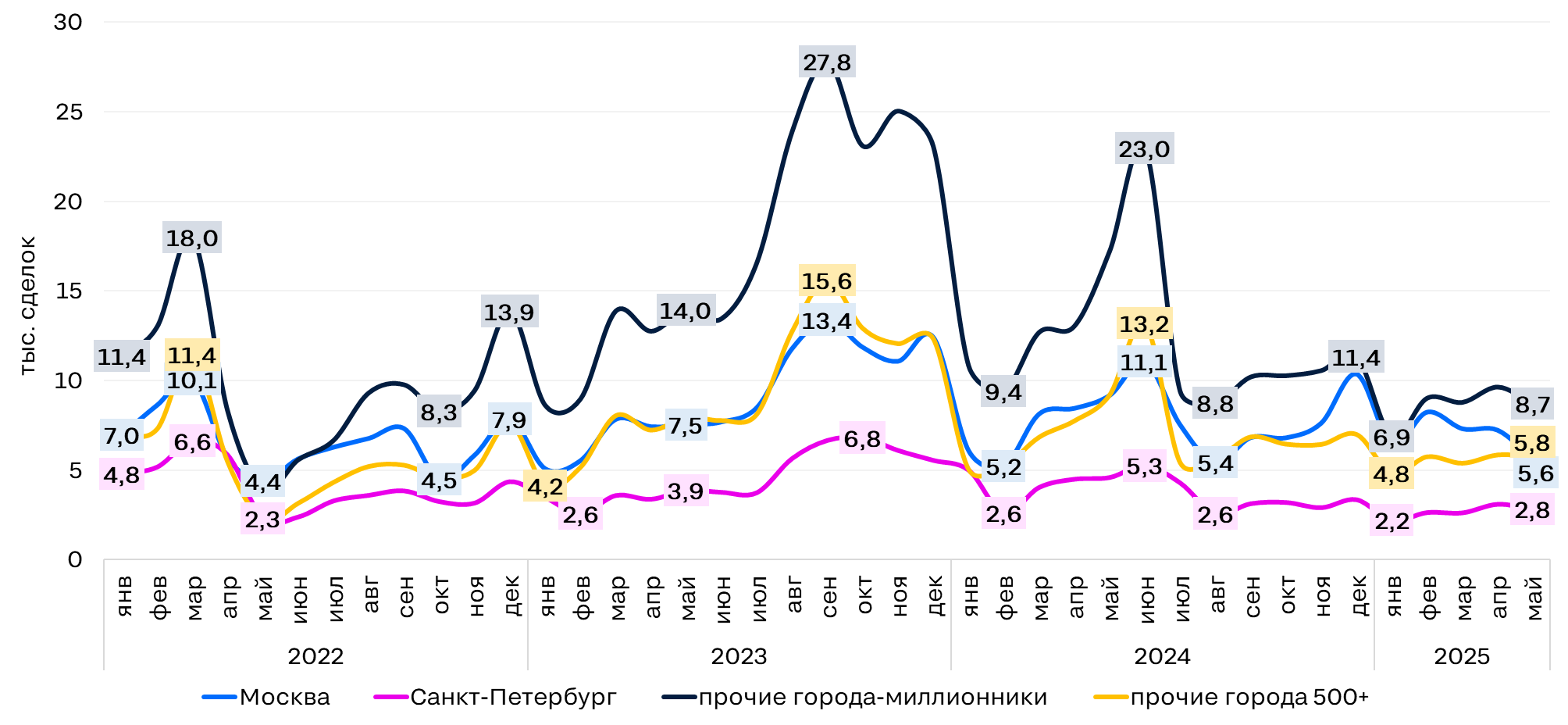

Спрос снизился на ~20%

Среднемесячные продажи новостроек за 11 месяцев с момента завершения льготной ипотеки (июл.24-май.25) в Москве лишь на 7% ниже фоновых значений последних трёх лет, в Санкт-Петербурге – на 21%, в других миллионниках – на 25%, в прочих анализируемых локациях – на 17%. Наиболее сильно спрос уменьшился в Кемерово (-46%), Красноярске (-45%) и Краснодаре (-42%). А в Калининграде, Тольятти, Хабаровске и Севастополе продажи, наоборот, даже немного выросли (на 4-16%).

В целом, показатели неплохие для нынешних условий. Застройщики смогли вполне успешно адаптироваться к новой реальности:

запустить продажи с использованием рассрочек,

максимально использовать потенциал оставшихся льготных программ,

стимулировать спрос через скидки и акции, через вывод новых корпусов по ценам чуть «ниже рынка»,

сохранить ипотечные схемы с частичным субсидированием ставки.

Динамика числа ДДУ в локациях 500+

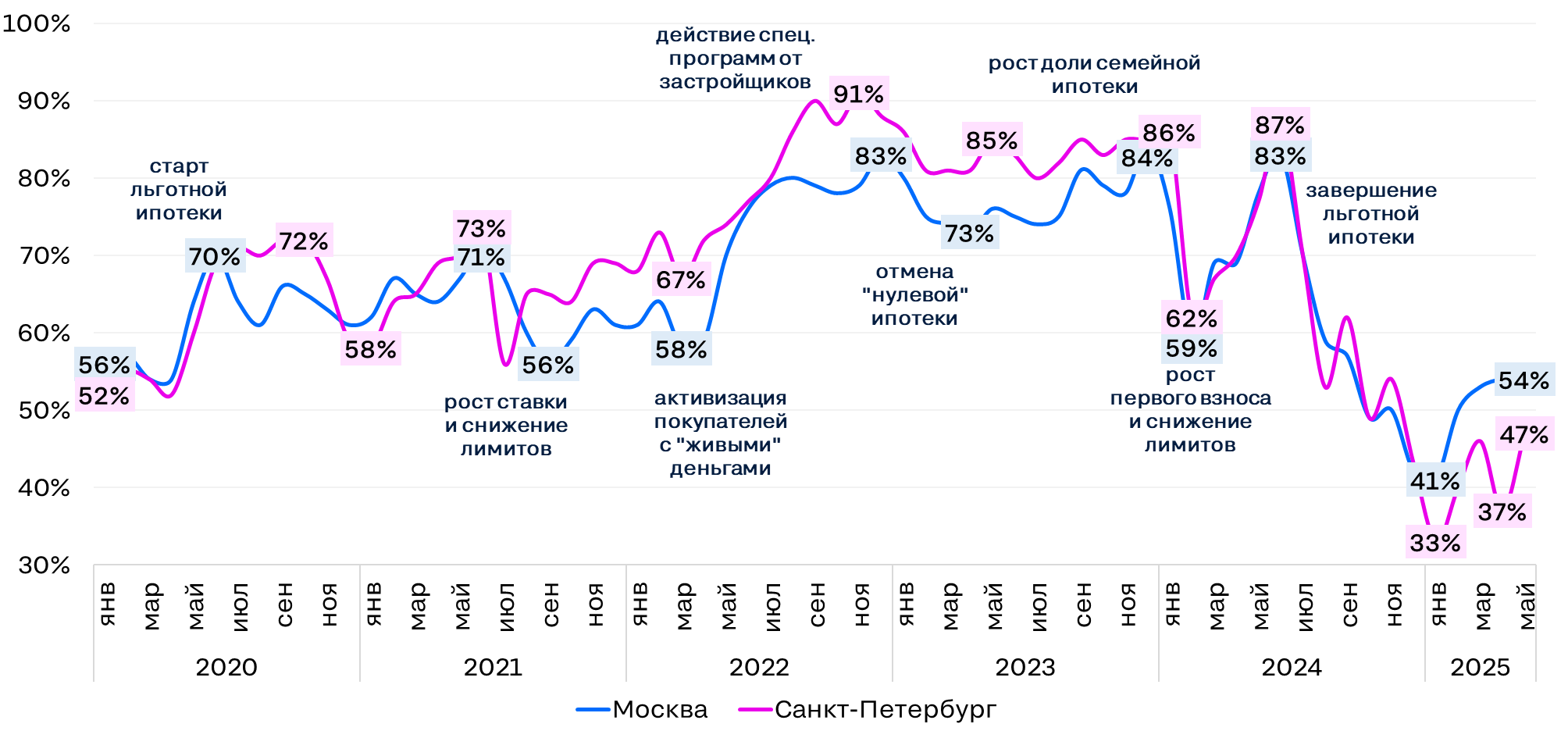

Доля ипотечных сделок вернулась к фоновым значениям периода «без льготной программы»

Доля сделок с ипотекой после завершения безадресной льготной ипотеки в Москве и Санкт-Петербурге (по которым есть такие данные) опустилась к январю до уровня в 33-41% (это минимальные значения с 2016-2017 гг.).

К настоящему времени показатель подрос — он находится на уровне 2019 г. — начала 2020 г., т.е. периода до старта льготной ипотеки. В последние месяцы ипотечных сделок становится чуть больше из-за стабилизации финансирования льготных программ и сворачивания рассрочек.

Динамика доли сделок с ипотекой в Москве и Санкт-Петербурге

Цены за год выросли на 11% и без льготной ипотеки

Даже после завершения льготной ипотеки, номинальные цены предложения в новостройках продолжили увеличиваться: скидок стало больше, но их размер обычно невелик. На рынок за последний год вышло меньше новых проектов с дешёвыми лотами на этапе котлована, продолжает расти себестоимость строительства и затраты на обслуживание подорожавшего проектного финансирования.

Из 40 локаций положительная динамика зафиксирована во всех, кроме Махачкалы и Набережных Челнов. В среднем, новостройки стали дороже на 11% по сравнению с июнем прошлого года (т.е. рост выше официальной инфляции). Максимальные темпы роста в Севастополе (+44% за год), Оренбурге (+29%), Барнауле (+24%).

Квартиры в новостройках продолжают дорожать быстрее, чем вторичка, в связи с чем увеличивается ценовой разрыв между сегментами. Сейчас он составляет в среднем по локациям 22%, год назад – 16%.

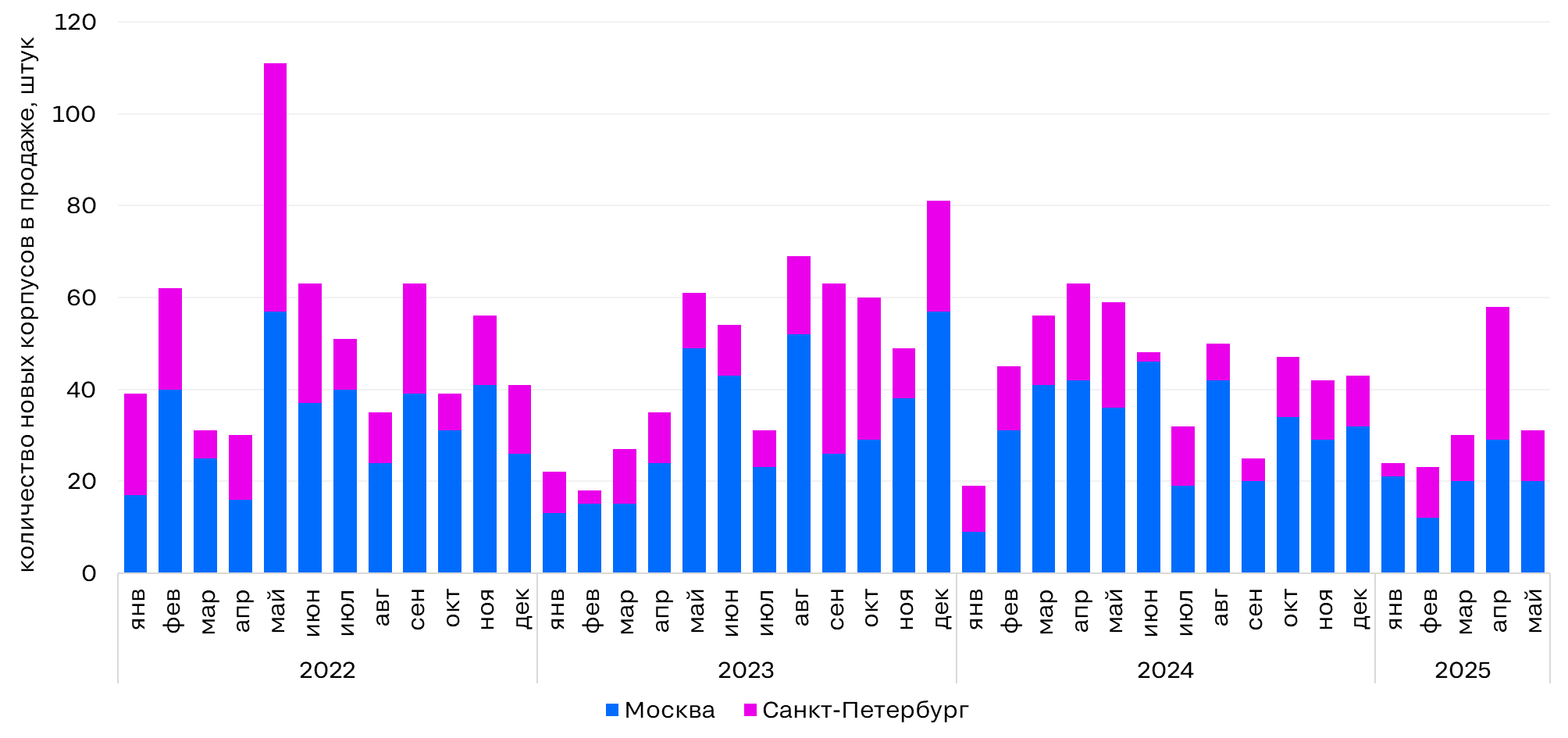

Новинок стало на ~20% меньше

После завершения безадресной льготной ипотеки на первичке снизилось число новинок. В июле 2024 г. – мае 2025 г. в продажу в Москве выходило на 20% меньше новых корпусов, чем в среднем за последние 3 года, а в Санкт-Петербурге – на 24% меньше.

Причины:

снижение спроса,

ужесточение оценки проектов в банках,

высокие ставки по проектному финансированию,

удорожание бридж-кредитов для приобретения участков,

более осторожное планирование со стороны самих застройщиков.

Исключением за последний год стал апрель – вполне успешная адаптация девелоперов к сегодняшним реалиям смягчила позицию банков по условиям предоставления проектного финансирования, поэтому новинок вышло больше, чем в предыдущие месяцы (особенно в Санкт-Петербурге). В мае показатель вновь снизился (в т.ч. из-за длительных праздников).

Динамика числа новых корпусов в Москве и Санкт-Петербурге

«Рынок новостроек вновь доказал, что может устоять при внешних шоковых изменениях. После завершения безадресной льготной ипотеки, ужесточения условий по другим программам и роста рыночных ставок до отметки в 30% годовых продажи на первичном рынке снизились лишь на ~20% относительно фоновых значений последних трёх лет, а цены продолжили увеличиваться, – комментирует Елена Бобровская, эксперт Циан.Аналитики. – По итогам 2025 года, мы ожидаем сокращение числа ДДУ на 15-17%, роста цен предложения на 12-15%, а также коррекции вниз его объёма на 10%»

Локация | Средняя цена кв.м. на первичном рынке, тыс. рублей | Динамика средней цены за год | Разрыв со вторичным рынком | |

Год назад | Сейчас | |||

Барнаул | 154,3 | 24% | 9% | 24% |

Владивосток | 199,0 | 5% | 5% | 8% |

Волгоград | 138,4 | 8% | 25% | 32% |

Воронеж | 142,8 | 21% | 15% | 29% |

Екатеринбург | 164,1 | 5% | 17% | 16% |

Ижевск | 125,1 | 21% | 18% | 20% |

Иркутск | 167,7 | 12% | 13% | 16% |

Казань | 248,5 | 15% | 21% | 25% |

Калининград | 151,2 | 11% | 8% | 3% |

Кемерово | 140,5 | 18% | 3% | 22% |

Киров | 126,4 | 4% | 21% | 20% |

Краснодар | 167,8 | 2% | 23% | 22% |

Красноярск | 143,5 | 2% | 12% | 10% |

Ленинградская область | 172,5 | 12% | 18% | 35% |

Махачкала | 109,2 | -8% | 1% | вторичка на 15% дороже |

Москва | 419,2 | 14% | 8% | 19% |

Московская область | 200,7 | 8% | 12% | 20% |

Набережные Челны | 141,4 | -1% | 34% | 20% |

Нижний Новгород | 205,7 | 4% | 32% | 27% |

Новокузнецк | 142,3 | 1% | 38% | 42% |

Новосибирск | 168,8 | 8% | 23% | 23% |

Омск | 156,2 | 14% | 23% | 36% |

Оренбург | 106,6 | 29% | вторичка на 1% дороже | 16% |

Пермь | 159,1 | 14% | 33% | 39% |

Ростов-на-Дону | 145,6 | 3% | 5% | 3% |

Рязань | 124,8 | 9% | 18% | 23% |

Самара | 142,9 | 18% | вторичка на 2% дороже | 11% |

Санкт-Петербург | 280,6 | 12% | 13% | 20% |

Саратов | 112,1 | 3% | 10% | 7% |

Севастополь | 207,0 | 44% | вторичка на 20% дороже | 9% |

Сочи | 439,3 | 8% | 38% | 37% |

Ставрополь | 99,7 | 2% | вторичка на 6% дороже | вторичка на 6% дороже |

Тольятти | 135,2 | 11% | 33% | 40% |

Томск | 183,0 | 22% | 29% | 51% |

Тюмень | 152,2 | 12% | 14% | 19% |

Ульяновск | 108,5 | 11% | 11% | 19% |

Уфа | 180,5 | 18% | 24% | 37% |

Хабаровск | 172,5 | 8% | 19% | 23% |

Челябинск | 164,3 | 20% | 32% | 52% |

Ярославль | 116,5 | 6% | 13% | 13% |

Все локации в среднем | 11% | 16% | 22% | |